Czy Remote Cash Capture unowocześni metody zarządzania gotówką w bankach i handlu detalicznym?

W latach 90-tych firmy zajmujące się handlem detalicznym (tzw. retail) rozpoczęły używanie „inteligentnych” sejfów, dążąc do zmniejszenia kosztów przechowywania gotówki. Sejfy były instalowane w pobliżu punktów obsługi klientów, co umożliwiało szybkie wpłaty i ograniczało ryzyko związane z napadami. W ciągu ostatniego dziesięciolecia banki wspierane przez firmy transportujące gotówkę, rozwinęły tę koncepcję. Rozpoczęły oferowanie usługi, którą nazwano Remote Cash Capture (RCC) – co w języku polskim można nazwać zdalną obsługą gotówki. Wiele wskazuje na to, że wkrótce RCC może powszechnie usprawniać zarządzanie gotówką w bankach i w handlu.

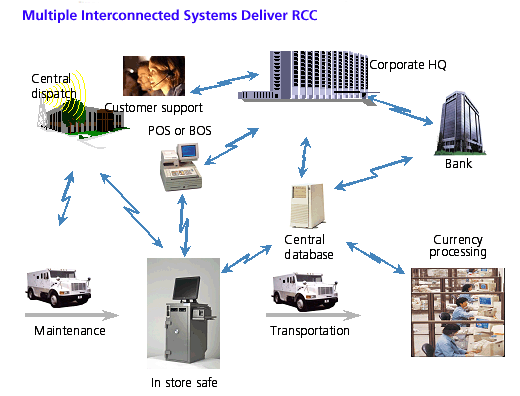

Jaka działa system Remote Cash Capture?

Podstawowa zasada działania systemu klasy RCC jest dość prosta. Pracownik firmy zajmującej się sprzedażą detaliczną wkłada nadmiarowe banknoty do „inteligentnego” sejfu. Sejf taki wyposażony jest w czytnik, który weryfikuje zarówno wartość jak i autentyczność każdego z wpłacanych banknotów. Wysokość wpłaconej i pozytywnie zweryfikowanej kwoty jest zdalnie przesyłana do banku poprzez zabezpieczoną sieć informatyczną. Bank ma wgląd w aktualne stany gotówki w każdej z placówek handlowych. W określonych terminach gotówka jest odbierana z placówek przez firmy transportowe i dostarczana do sortowni.

System RCC, źródło http://www.celent.com

Dostępne na rynku rozwiązania różnią się pod względem parametrów technicznych. Na przykład do wyboru sejfy o różnej funkcjonalności – od prostych modeli po wielofunkcyjne automaty. „Inteligentnym” sejfom poświęcimy jeden z najbliższych artykułów na naszym portalu.

Co zyskuje retail korzystając z RCC ?

Gotówka w handlu detalicznym powoduje pewne niedogodności. Jeśli pracujesz w tej branży zapewne nie raz zastanawiałeś się jak usprawnić obsługę banknotów i bilonu na stacji benzynowej czy rozliczanie pieniędzy w sklepie. RCC rozwiązuje większość problemów z gotówką. Jedną z niedogodności jest na przykład konieczność codziennego udawania się do banku, żeby wpłacić dzienny utarg. Jeśli firma korzysta z usługi RCC – nie ma takiej potrzeby. Oszczędza to czas i koszty związane z transportem a także redukuje ryzyko napadu w czasie codziennego przewożenia gotówki.

Usprawnieniu i automatyzacji podlega również proces rozliczenia kasjerów. Dzięki natychmiastowemu udostępnianiu na rachunku wpłaconych środków firma ma możliwość sprawniejszego korzystania z krótkoterminowych kredytów (np. kredytu w rachunku bieżącym).

Co zyskują banki korzystając z RCC ?

Banki, które zdecydują się na zastosowanie systemu RCC mają szansę na zdobycie przewagi nad konkurencją. Zyskują już na tym, że będą oferować nową usługę niedostępną powszechnie na rynku. Instytucje mają dodatkowe możliwości utrzymania dotychczasowych klientów jak i pozyskania zupełnie nowych. Bank zwiększa też zyski ze sprawniej udzielonych kredytów. Korzyści mogą być tym większe im wcześniej bank na danym obszarze zdecyduje się zastosować taki system.

Zalety rozwiązań RCC przekładają się na ich coraz większą popularność na świecie. Duży wpływ na to ma również fakt, że gotówka nadal pozostaje podstawowym środkiem płatniczym i z pewnością jeszcze przez wiele lat będzie ważna w handlu detalicznym (artykuł: Jak długo jeszcze będziemy korzystać z gotówki?). Przykładem rosnącej popularności rozwiązań RCC są aktualne dane ze Stanów Zjednoczonych.

Rynek rozwiązań RCC w USA

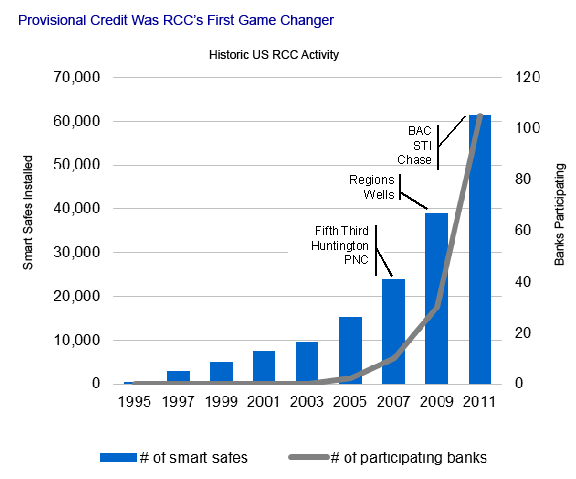

Najnowsze badania firmy Celent wskazują, że po okresie stagnacji w latach 1995-2005 w ostatnim czasie w USA następuje dynamiczny rozwój rynku systemów RCC. Wg raportu Remote Cash Capture 2012 Market Update w 2011 roku liczba zainstalowanych „Smart” sejfów wzrosła do 60 tys. sztuk (w 2009 było 40 tys. instalacji). Liczba banków korzystających z tego rozwiązania przekroczyła już 100 instytucji.

Firma badawcza Celent prognozuje również, że w 2015 roku nastąpi wzrost liczby zainstalowanych w USA „inteligentnych” sejfów do 110 tys. sztuk. Wpływ na taką sytuację ma też obecna współpraca banków, producentów sejfów i firm transportujących gotówkę. Tak dynamicznie rozwijający się rynek za Oceanem może mieć wpływ na banki i handel detaliczny w Europie.

Systemy RCC w USA, źródło: http://www.celent.com

Jakie czynniki mogą przekonać bank do zastosowania RCC ?

Do dokładnego określenia możliwych korzyści konieczna jest szczegółowa analiza kosztów operacyjnych związanych z obsługą gotówki w banku. Niezbędna jest analiza czasu spędzanego przez menadżerów i pracowników nad obsługą depozytów, wpływu wpłat fałszywych banknotów, pracochłonności niezbędnej do uzgodnienia kwot, kosztów transportu itp. Konieczna jest też analiza procesu udzielania firmom kredytów krótkoterminowych.

Niewątpliwie za zastosowaniem systemu RCC będzie przemawiał pozytywny wpływ na zdecydowaną większość powyższych czynników. RCC zmniejsza koszty obsługi i transportu gotówki, ogranicza liczbę przyjmowanych fałszywych banknotów. Zwiększa zyski z udzielania krótkoterminowych kredytów. Można powiedzieć, że przenosi na wyższy poziom sprawności zarządzanie gotówką w obszarze handlu detalicznego.

Dodatkową korzyścią jest nowy sposób na pozyskiwanie nowych klientów. Firmy nie muszą się już kierować przy wyborze banku bliskością oddziałów bankowych od lokalizacji poszczególnych punktów obsługi klientów. Nie ma to już znaczenia, ponieważ bank sam odbierze gotówkę.

Niedogodności związane ze stosowaniem RCC

Okazuje się, że ze stosowaniem RCC mogą być związane też pewne niedogodności. Na świecie RCC często jest oferowane jako część bankowych usług transportowych. „Inteligentne” sejfy, oprogramowanie i usługi serwisowe są wtedy pakietem obowiązkowym dla firm z dużą liczbą placówek. Nie zawsze jest to dla nich korzystne, ponieważ rzadko firmy transportujące gotówkę operują na tym samym obszarze jak dana sieć handlowa.

W przypadku firm działających na bardzo dużym obszarze konieczne może stać korzystanie z usług kilku banków. Wtedy niezbędne staje się dostosowanie do różnych modeli współpracy, sejfów, interfejsów. Może to powodować utrudnienia w skutecznym zarządzaniu dostawami i odbiorami gotówki.. Bardziej korzystne dla banków i retailu może być w takim przypadku większa dowolność w wyborze konkretnego modelu usług. Miejmy nadzieję, że w Polsce właśnie taki model będzie obowiązywał.

Jak mniejsza liczba zasileń wpływa na zarządzanie gotówką w placówce?

Podstawową korzyścią z zastosowania systemu RCC jest ograniczenie liczby wizyt firm transportowych w placówce i zmniejszenie kosztów z tym związanych. Konieczne staję się jednak długoterminowe przewidywanie stanów gotówki, ponieważ jest ona przechowywana w firmie znacznie dłużej. W podejmowaniu decyzji firmy wspierają zaawansowane narzędzia do prognozowania stanów gotówki. Pozwalają one przewidzieć jaka liczba banknotów i bilonu w każdym nominale będzie optymalna do sprawnego działania. Są to te same systemy, które stosuje się również do prognozowania stanów gotówki w bankomatach (artykuł: Jak sprawić żeby gotówka w bankomatach nigdy się nie kończyła?).

Jak wygląda proces uzgadniania i śledzenia stanów gotówki?

Większość ofertowanych dzisiaj systemów RCC wspiera uzgadnianie i śledzenie stanów depozytów gotówki. Zintegrowane z „inteligentnymi” sejfami kody paskowe i technologia RFID, dają instytucji pełen obraz poziomu stanów gotówki w czasie. Oprogramowanie łączy transakcje z różnych dni składające się na określony depozyt. To sprawia, że uzgadnianie stanów gotówki staje się bardzo proste.

Systemy RCC mogą stać się przełomem w zarządzaniu gotówką

Po okresie kiedy wydawało się, że systemy Remote Cash Capture nigdy nie będą szerzej stosowane, pojawiają się symptomy tego, że na świecie nastąpił przełom. Niewątpliwie wpływ na to ma powszechna diagnoza, że gotówka jeszcze długo będzie w obrocie a kluczowe staje się ograniczenie kosztów jej obsługi. W taki scenariusz dobrze wpisuje się stosowanie systemów RCC.

A jaka jest przyszłość RCC w Polsce? Jeśli nadal będzie rosła popularność tych rozwiązań w Europie Zachodniej i USA zapewne tylko kwestią czasu jest, kiedy systemy RCC zagoszczą w polskich bankach i w handlu detalicznym.

Kwiecień 2012

Co to za portal?

Tego typu opinie nie są odosobnione. Wydaje się nawet, że są coraz bardziej powszechne. Czy można temu jakoś zaradzić? Jesteśmy przekonani, że tak. Receptą jest ... czytaj więcej

Inne tematy:

-

Czy za brak systemu zabezpieczenia bankomatów już wkrótce będzie można trafić do więzienia?

Czy za brak systemu zabezpieczenia bankomatów już wkrótce będzie można trafić do więzienia? -

NBP zbadał koszty instrumentów płatniczych na rynku polskim

NBP zbadał koszty instrumentów płatniczych na rynku polskim -

Obieg gotówki – jak się kształtował i dokąd zmierza? (cz. I)

Obieg gotówki – jak się kształtował i dokąd zmierza? (cz. I) -

Czy sztuczna inteligencja usprawni automatykę bankową?

Czy sztuczna inteligencja usprawni automatykę bankową? -

RetailShow 2018 potwierdził coraz ważniejszą rolę automatyzacji gotówki w handlu

RetailShow 2018 potwierdził coraz ważniejszą rolę automatyzacji gotówki w handlu -

Nieoczekiwane problemy producentów bankomatów

Nieoczekiwane problemy producentów bankomatów -

Jaki wpływ mają nowe regulacje NBP na korzystanie z wpłatomatów?

Jaki wpływ mają nowe regulacje NBP na korzystanie z wpłatomatów? -

W Skandynawii gotówka wraca do łask

W Skandynawii gotówka wraca do łask - Pierwsze urządzenia spełniające wymogi nowych przepisów NBP

-

Nowe obowiązki w obsłudze gotówki w bankach spółdzielczych

Nowe obowiązki w obsłudze gotówki w bankach spółdzielczych