Czy smart sejfy znajdą powszechne zastosowanie w handlu detalicznym?

Systemy do zdalnego zarządzania gotówką, mimo obiecujących prognoz, wciąż nie znalazły powszechnego zastosowania w sektorze retail. Rynek tych usług, określanych też jako Remote Cash Capture (RCC), ciągle się rozwija. Nie jest to jednak tak szybki wzrost na jaki mogą wskazywać korzyści zapewniane przez inteligentne sejfy. Jakie są przyczyny takiego stanu? Czy systemy zdalnego zarządzania gotówką mogą stać się standardem w bankach i firmach handlowych na świecie i w Polsce? Przyjrzyjmy się najnowszym informacjom związanym z rozwiązaniami RCC.

Czym charakteryzują się systemy do zdalnego zarządzania gotówką?

Rozwiązania deponujące gotówkę typu Remote Cash Capture rozwijane są już od ponad 20 lat. Główna zasada działania takich systemów opiera się na wykorzystaniu „inteligentnego” sejfu do którego pracownicy firm handlowych wkładają nadmiarowe banknoty. Sejf weryfikuje zarówno wartość jak i autentyczność każdego banknotu. Niektóre urządzenia umożliwiają też wpłaty bilonu.

iCASH 10 firmy Wincor Nixdorf

Urządzenie przesyła zdalnie do banku wartość pozytywnie zweryfikowanej kwoty, poprzez zabezpieczoną sieć informatyczną. Następnie wpłaty są odnotowywana na rachunkach firm.

Usługi oparte o systemy RCC mogą oferować zarówno banki jak i firmy CIT. W obu przypadkach firmy handlowe mają korzyści z takiej współpracy, ale najczęściej oferty banków i firm CIT różnią się nieco między sobą. W obu przypadkach dostawca usług ma bieżący wgląd w stan gotówki w każdej placówce handlowej.

Dzięki temu firmy handlowe mogą elastyczniej zarządzać swoimi finansami i łatwiej korzystać z kredytów obrotowych. Rozwiązania RCC sprawiają, że firmy „retailowe” nie mają problemu z dostarczaniem gotówki do banku. W określonych terminach pieniądze są odbierane z placówek przez firmy transportowe i dostarczane do sortowni.

Perspektywy przed RCC wciąż są optymistyczne

Ponad rok temu opublikowaliśmy na naszym portalu artykuł przedstawiający perspektywy rozwoju rynku systemów do zdalnego zarządzania gotówką. Wyniki przeprowadzonego przez firmę Celent badania rynku w Stanach Zjednoczonych, wskazywały na szybki jego rozwój. Dzięki temu bardzo prawdopodobna stawała się też popularyzacja takich rozwiązań również w Europie.

Pojawiające się ostatnio informacje dotyczące rynku rozwiązań RCC sprawiają, że trzeba na te optymistyczne prognozy patrzeć nieco ostrożniej. Część publikowanych informacji wskazuje jednak, że rynek nadal będzie się rozwijał. Pojawiają się kolejne duże instytucje i firmy, które zaczynają korzystać z takich rozwiązań. Jaka jest zatem sytuacja na rynku systemów do zdalnego zarządzania gotówką?

USA wciąż największym rynkiem inteligentnych sejfów

Stany Zjednoczone nadal pozostają najbardziej dojrzałym rynkiem rozwiązań klasy RCC. To tam 20 lat temu wynaleziono ten produkt i do dzisiaj wykonano najwięcej instalacji inteligentnych sejfów. Według danych firmy Celent z ubiegłego roku, w USA liczba działających sejfów w 2011 roku osiągnęła wartość ponad 60 000. W 2015 roku ma być tam już 110 000 działających egzemplarzy.

Nieco inne dane pojawiły się ostatnio na specjalistycznym portalu Harmonic Vent. Portal publikuje informacje o nowoczesnych technologiach, w tym również o rozwiązaniach RCC. Z informacji zamieszczonych na tym portalu wynika, że w USA jest tylko około 55 000 inteligentnych sejfów. Wzrost liczby „smart” sejfów w tym kraju szacuje się na 5 000 – 6000 nowych urządzeń rocznie.

Przy takim tempie rozwoju nie będzie niestety możliwe osiągniecie liczby 110 000 instalacji w 2015 roku, którą to prognozuje firma Celent. Obecne nasycenie amerykańskiego rynku według portalu Harmonic Vent wynosi niespełna 10% i to uwzględniając tylko sklepy sieciowe.

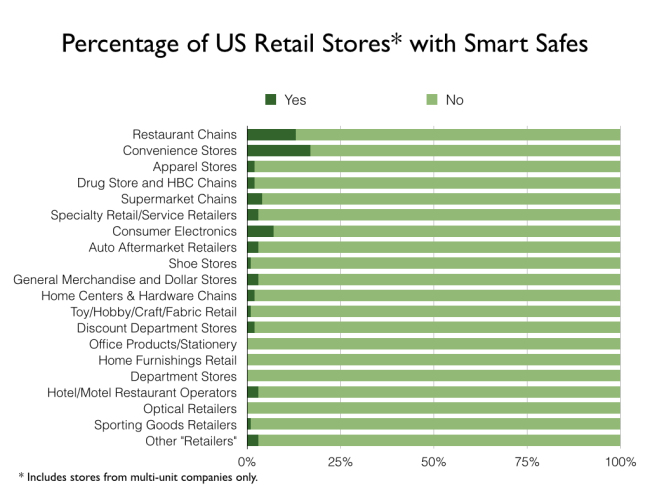

Gdzie najczęściej instalowane są inteligentne sejfy?

W USA smart sejfy najczęściej stosuje się w sieciach sklepów typu convenience store (odpowiedników sklepów Żabka w Polsce) i w restauracjach sieciowych. Jednak nawet w tych segmentach nasycenie rozwiązaniami RCC jest stosunkowo niskie. Wynosi ono odpowiednio 17 i 13%. Dobrą informacją dla producentów jest fakt, że systemy oparte o sejfy inteligentne znajdują praktyczne zastosowanie prawie we wszystkich rodzajach punktów handlowych. Stosują je na przykład supermarkety, apteki, dyskonty, sklepy obuwnicze i z elektroniką czy hotele.

Firmy stosujące RCC w USA (źródło: Harmonic Vent)

Dostawcy inteligentnych sejfów na świecie

Znacząca część producentów urządzeń pochodzi ze Stanów Zjednoczonych. W dostawach dużych sejfów, o pojemności powyżej 10 000 banknotów, silną pozycję mają firmy Tidel, Fireking i Armor Safe. W średnich urządzeniach znaczący udział w rynku ma Ellemby Technologies. Wśród dostawców małych sejfów o pojemności poniżej 1000 sztuk banknotów, silną pozycję zdobyły Triton i Amsec. Wśród europejskich dostawców inteligentnych sejfów wyróżniają się Valumatic z Wielkiej Brytanii, Gunnebo i Scan Coin ze Szwecji, Sallen z Hiszpanii, CTS z Włoch czy Wincor Nixdorf z Niemiec. Producenci pochodzą też z tak egzotycznych krajów jak Meksyk, Chile, Brazylia czy RPA. Jedno z najbardziej kompleksowych rozwiązań dostarcza japońska firma Glory.

Tak duża i różnorodna grupa producentów sejfów inteligentnych pozwala sądzić, że rysują się przed nimi perspektywy rozwoju w różowych kolorach. Jest jednak kilka czynników, które wstrzymują popularyzację takich rozwiązań.

Co wstrzymuje rozwój systemów depozytowych?

Jest kilka przyczyn stosunkowo wolnego rozwoju rynku systemów RCC. Instalacji byłoby znacznie więcej gdyby nie kryzys, który w ostatnich latach wstrzymał wiele inwestycji. Przyczyny są też po stronie samych rozwiązań. Jednym z nich są stosunkowo wysokie koszty integracji z systemami bankowymi, które zniechęcają banki do wdrożeń. Wdrożenia RCC opóźniają się również dlatego, że większość rozwiązań, ograniczają swobodę wyboru typów sejfów i usług transportowych.

Electrum firmy Sallen

Pojawiają się jednak nowe rozwiązania, które mogą przyśpieszyć rozwój rynku, także w przypadku mniejszych banków i firm. Nowe oprogramowania, na przykład firmy Fiserv, pozwalają bankom i firmom handlowym na używanie dowolnych urządzeń depozytowych i na korzystanie z usług transportowych w zakresie odpowiadającym ich bieżącym potrzebom.

Firmy handlowe mogą zamawiać gotówkę i odbiór depozytów za pośrednictwem portalu internetowego banku. To zapewnia scentralizowane zarządzanie dostawami gotówki do banków i sklepów i zmniejsza koszty implementacji.

Obniżenie kosztów i bardziej elastyczne podejście do wdrożeń RCC, może przyśpieszyć powszechne stosowanie tych rozwiązań. Tym bardziej, że firmy handlowe walczą cały czas o obniżenie kosztów a banki muszą wykorzystać wszystkie możliwości osiągania dodatkowych przychodów i poprawiania relacji z klientami.

Nowe wdrożenia RCC na świecie

Potwierdzeniem faktu, że inteligentne sejfy mogą stawać się coraz bardziej popularne są informacje o nowych znaczących wdrożeniach w USA. Przykładem może być projekt realizowany przez Global Transaction Services, jednostki należącej do Bank of America. Firma zdecydowała się na wdrożenie systemu CASH360 dostarczanego przez GS4. Celem projektu jest usprawnienie pracy punktów handlowych poprzez obniżenie kosztów i redukcję ryzyk. Wydajność personelu ma się zwiększyć dzięki odciążeniu go z obowiązków związanych z obsługą gotówki.

W Bank of America obsługę banknotów i bilonu w punktach handlowych realizują recyklery. Wszystkie transakcje są pokwitowane i rejestrowane dla celów audytu, usprawniając przy tym raportowanie i kontrolę nad gotówką. Jednocześnie ograniczane są potencjalne straty i fraudy. Każdego dnia recykler przesyła do banku informacje o stanie gotówki, co umożliwia firmom szybkie zaciąganie kredytów krótkoterminowych. Dla firm handlowych zastosowanie systemu CASH360 oznacza też zdjęcie obowiązków związanych planowaniem odbiorów gotówki. Dodatkowo bardzo uproszczone jest miesięczne rozliczanie stanów gotówki.

Poniżej zamieszczamy film dotyczący wdrożenia systemu CASH360 w jednej z kanadyjskich sieci kin.

G4S Canada – CASH360 from 5Gear Studios on Vimeo.

A jak radzi sobie RCC w Europie?

Na naszym kontynencie systemy do zdalnego zarzadzania gotówką wciąż są na początku drogi. Mimo dużej liczby dostępnych rozwiązań, nasycenie rynku w poszczególnych krajach jest znacznie niższe niż w USA. Można jednak zaobserwować coraz większą aktywność dostawców i rosnącą liczbę wdrożeń. Na przykład Wincor Nixdorf dostarcza swój system CINEO do sklepów IKEI. Glory instalował swój Cash Infiniti m.in. w sklepach sieci Leclerc we Francji i we włoskiej sieci supermarketów Conad. Firma Sallen dostarczyła swoje urządzenia do hiszpańskich sieci handlowych Alcampo i Dia.

Powyższe przykłady wdrożeń pokazują, że nie są to już pojedyncze, mało znaczące projekty. RCC stosują coraz większe firmy i w coraz większej skali. Być może oznacza to, że zbliża się przełom na tym rynku.

Pierwsze oznaki zainteresowania RCC w Polsce

Od pewnego czasu w naszym kraju widoczne są pierwsze oznaki zainteresowania rozwiązaniami do zdalnego zarządzania gotówką. Zrealizowano już pierwsze niewielkie wdrożenia RCC. Również w bankach pojawiają się konkretne działania. Pierwszy duży bank komercyjny już zaczął przygotowania do oferowania usługi RCC. Musi jednak minąć jeszcze trochę czasu zanim zdalne zarządzanie gotówką stanie się powszechne w naszych firmach i bankach. Pierwsze duże wdrożenia mogą jednak przyśpieszyć rozwój rynku. Bez wątpienia korzyści jakie zapewniają rozwiązania RCC są atrakcyjne dla wszystkich stron.

Grudzień 2013

Co to za portal?

Tego typu opinie nie są odosobnione. Wydaje się nawet, że są coraz bardziej powszechne. Czy można temu jakoś zaradzić? Jesteśmy przekonani, że tak. Receptą jest ... czytaj więcej

Inne tematy:

-

Recyklery mają bardzo dużo do zaoferowania sieciom handlowym

Recyklery mają bardzo dużo do zaoferowania sieciom handlowym -

Czy za brak systemu zabezpieczenia bankomatów już wkrótce będzie można trafić do więzienia?

Czy za brak systemu zabezpieczenia bankomatów już wkrótce będzie można trafić do więzienia? -

Nowatorskie wdrożenie samoobsługowych wpłat bilonu w NBP laureatem prestiżowej nagrody

Nowatorskie wdrożenie samoobsługowych wpłat bilonu w NBP laureatem prestiżowej nagrody -

Czy przepisy nakazujące zabezpieczanie bankomatów pomogą sieciom bankomatów, czy wręcz przeciwnie?

Czy przepisy nakazujące zabezpieczanie bankomatów pomogą sieciom bankomatów, czy wręcz przeciwnie? -

Jakie zmiany może przynieść strategia gotówkowa opracowywana pod kierunkiem NBP?

Jakie zmiany może przynieść strategia gotówkowa opracowywana pod kierunkiem NBP? -

Czy Prezes NBP ma podstawy do planowania intensywnych działań w obronie gotówki?

Czy Prezes NBP ma podstawy do planowania intensywnych działań w obronie gotówki? -

Czy pandemia koronawirusa unicestwi obrót gotówkowy?

Czy pandemia koronawirusa unicestwi obrót gotówkowy? -

Czy posługując się gotówką faktycznie możemy zarazić się koronawirusem?

Czy posługując się gotówką faktycznie możemy zarazić się koronawirusem? -

Wyniki badań potwierdzają – gotówka jest tania i szybka w użyciu

Wyniki badań potwierdzają – gotówka jest tania i szybka w użyciu -

Czy ekonomia współdzielenia będzie przyszłością obiegu gotówki? (cz. IV)

Czy ekonomia współdzielenia będzie przyszłością obiegu gotówki? (cz. IV)