Oddziały wirtualne – nowe oblicze bankowości

Zmieniające się zwyczaje klientów w korzystaniu z usług bankowych sprawiają, że pojawiają się nowe pomysły które mają odpowiadać na nowe potrzeby. Ponieważ coraz więcej klientów korzysta z usług zdalnie, banki rozwijają bankowość internetową. Jednym z kierunków rozwoju jest tworzenie oddziałów wirtualnych, które w założeniu mają spełniać taki sam zakres usług jak tradycyjne placówki. I chociaż nie jest to w pełni możliwe, na przykład w zakresie operacji gotówkowych, usługi bankowe świadczone przez internet stają się coraz doskonalsze. Pojawia się pytanie: czy jest to przyszłość bankowości?

Bankowość internetowa w Polsce nadal się rozwija

Bankowość internetowa jest rozwijana w Polsce już od 15 lat. W 1998 roku jako pierwszy swoje usługi w internecie udostępnił Powszechny Bank Gospodarczy, rok później włączony do banku Pekao SA. W 2000 roku powstał mBank. Był on pierwszym bankiem wirtualnym, czyli instytucją nie dysponującą tradycyjną siecią oddziałów. Przez kilkanaście lat banki doskonaliły usługi udostępniając coraz szerszy ich zakres i podnosząc jakość. Wiele wskazuje na to, że w ostatnim czasie jesteśmy świadkami nowego etapu w rozwoju bankowości internetowej w naszym kraju. Kilka banków wzbogaciło kanał internetowy głównie o zdalną obsługę personelu i rozpoczęło świadczenie usług nazwanych oddziałami wirtualnymi.

Czym jest wirtualny oddział?

Wirtualny oddział ma stanowić swoisty pomost pomiędzy tradycyjnymi placówkami a bankowością internetową. Segmentem docelowym dla nowych usług najczęściej są klienci w wieku 20-35 lat. W dużej części są to osoby dla których internet stał się podstawowym kanałem kontaktów z bankami. Osoby te powszechnie korzystają też z portali społecznościowych. Wirtualne oddziały są rozwijane od kilku lat przez banki na świecie i w Polsce. Kolejne etapy rozwoju różniły się przede wszystkim stosowaną metodą komunikacji z personelem banku i zakresem udostępnianych usług. Jak przebiegał ten rozwój?

Początki wirtualnych oddziałów

Jednym z pierwszych wirtualnych oddziałów na świecie był oddział stworzony przez Bank ASB z Nowej Zelandii. Z perspektywy dzisiejszych rozwiązań, funkcjonalność oddziału była bardzo uboga. Ograniczała się do informowania o usługach banku podczas chatu z pracownikiem banku. Usługa była dostępna tylko poprzez facebooka, przez 8 godzin dziennie od poniedziałku do soboty.

W Polsce, wirtualnych doradców w postaci chatbotów lub awatarów czyli automatów odpowiadających na zadane pytania, wdrożył Getin Bank, Invest Bank, CitiBank i ING Bank Śląski. W oddziałach udostępnianych na stronach internetowych banków, zakres usług ograniczał się tylko do funkcji informacyjnej. Klient kontaktował się z awatarem, który po rozpoznaniu najważniejszych słów, udzielał odpowiedzi na pytania dotyczące oferty banku. Niestety na źle sformułowane pytanie awatar nie potrafił udzielić odpowiedzi.

Pierwszym polskim bankiem, który udostępnił oddział wirtualny ze zdalną obsługą personelu był ING Bank Śląski. Oddział uruchomiono na przełomie 2010 i 2011 roku. Podobnie jak we wcześniejszych projektach, zakres realizowanych usług ograniczał się tylko do informowania o usługach. Bardziej rozbudowano natomiast formę kontaktu z pracownikiem banku. Klient poszukujący informacji związanej z ofertą banku, korzystając z jego portalu mógł wybierać pomiędzy kontaktem audio i wideo.

Nieco inny sposób obsługi wprowadził Bank BPH. Klient wstępnie określa tematykę rozmowy i umawia się na spotkanie wypełniając formularz rejestracyjny na stronie WWW banku, wskazując m.in. oczekiwany kanał kontaktu. W określonym terminie dzwoni do niego wirtualny doradca lub przysyłany jest do klienta link do spotkania przeprowadzanego przy pomocy aplikacji WebEx.

Nowy rozdział w wirtualnych oddziałach

Naturalnym etapem rozwoju wirtualnych oddziałów było poszerzenie zakresu usług o realizację transakcji i współpracę z portalami społecznościowymi. W Polsce do tej pory takie usługi swoim klientom udostępnił tylko Alior Bank i mBank. Wirtualne oddziały o poszerzonej funkcjonalności nadal są też rzadkością w światowej bankowości. Jak wygląda korzystanie z takich oddziałów w praktyce?

AliorSync –pierwszy wirtualny oddział o zaawansowanej funkcjonalności

Alior Bank w momencie uruchomienia projektu (czerwiec 2012) reklamował go jako pierwsze takie przedsięwzięcie na świecie. I faktycznie AliorSync w tamtym czasie był unikalny w skali świata. Dzisiaj z usług tego oddziału korzysta już ponad 300 tysięcy klientów. Klient AliorSync przez całą dobę może kontaktować się z pracownikami poprzez kanał video, audio lub poprzez chat. Prawie połowa kontaktów odbywa się przez chat, a najmniej poprzez połączenie wideo – niecałe 5%. Klienci przed nawiązaniem kontaktu są informowani jak długo będą oczekiwali na rozmowę z pracownikiem banku w poszczególnych kanałach. Czas oczekiwania klient może sobie urozmaicić grając w proste gry lub oglądając filmy.

Po połączeniu, niezależnie od kanału, prezentowane są informacje o konsultancie i jego wizerunek. Klient ma do dyspozycji chat i dedykowany panel funkcyjny. Dla klienta udogodnieniem jest też możliwość wypełnienia wymaganych od niego wniosków przez pracowników banku. Dostępne są również porównania oferty AliorSynca z konkurencją. Na koniec rozmowy klient może ocenić jakość świadczonych usług.

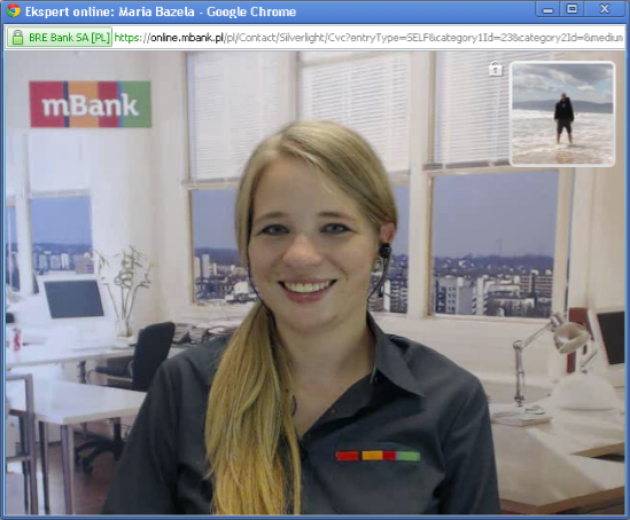

mBank – wirtualny oddział który odmienił BRE Bank

BRE Bank chcąc nawiązać walkę konkurencyjną z AliorSync, decyzję o stworzeniu wirtualnego oddziału podjął w 2012 roku. Założeniem projektu było stworzenie systemu, który pozwoli prowadzić działania marketingowe w czasie rzeczywistym, zapewni klientom zarządzanie finansami osobistymi oraz będzie wykorzystywał bankowość mobilną i media społecznościowe. W efekcie przeprojektowano dużą część systemów informatycznych banku a marka mBank praktycznie zastąpiła markę BRE Bank.

Wirtualny oddział mBank

mBank swój wirtualny oddział uruchomił w 2013 roku. Podobnie jak AliorSync, mBank oferuje swoim klientom całodobowe rozmowy audio i wideo oraz kanał czatowy. Taki efekt uzyskano integrując nowe oprogramowanie z systemem call center mBanku. Wprowadzono również mechanizmy autoryzacji operacji bankowych zlecanych przez klienta w trakcie konwersacji z konsultantem.

Konsultanci mogą wspierać klientów w korzystaniu z usług poprzez współdzielenie pulpitu. Jeśli zaistnieje taka potrzeba, system umożliwia przekazywanie połączenia innemu pracownikowi. Połączenie może też być wstrzymywane lub resetowane.

Wirtualne oddziały – co dalej?

Analizując stan obecny można dojść do wniosku, że oddziały wirtualne przyjęły się w naszej bankowości. Najlepiej pokazuje to przykład AliorSync, który po 1,5 roku działania chwali się ponad 300 tysięczną rzeszą klientów. Oddziały wirtualne, kierowane głównie do młodych klientów powszechnie korzystających z internetu i mediów społecznościowych, niewątpliwie będą rozwijane.

Potwierdzeniem tego mogą być informacje o planach PKO BP dotyczących uruchomienia wirtualnego oddziału dla najbogatszych klientów. Można się spodziewać, że w stosunkowo krótkim czasie również inne banki udostępnią takie usługi. Wszystko wskazuje na to, że w przyszłości oddziały wirtualne będą naturalnym uzupełnieniem tradycyjnych oddziałów.

Grudzień 2013

Co to za portal?

Tego typu opinie nie są odosobnione. Wydaje się nawet, że są coraz bardziej powszechne. Czy można temu jakoś zaradzić? Jesteśmy przekonani, że tak. Receptą jest ... czytaj więcej

Inne tematy:

-

Recyklery mają bardzo dużo do zaoferowania sieciom handlowym

Recyklery mają bardzo dużo do zaoferowania sieciom handlowym -

Czy za brak systemu zabezpieczenia bankomatów już wkrótce będzie można trafić do więzienia?

Czy za brak systemu zabezpieczenia bankomatów już wkrótce będzie można trafić do więzienia? -

Nowatorskie wdrożenie samoobsługowych wpłat bilonu w NBP laureatem prestiżowej nagrody

Nowatorskie wdrożenie samoobsługowych wpłat bilonu w NBP laureatem prestiżowej nagrody -

Czy przepisy nakazujące zabezpieczanie bankomatów pomogą sieciom bankomatów, czy wręcz przeciwnie?

Czy przepisy nakazujące zabezpieczanie bankomatów pomogą sieciom bankomatów, czy wręcz przeciwnie? -

Jakie zmiany może przynieść strategia gotówkowa opracowywana pod kierunkiem NBP?

Jakie zmiany może przynieść strategia gotówkowa opracowywana pod kierunkiem NBP? -

Czy Prezes NBP ma podstawy do planowania intensywnych działań w obronie gotówki?

Czy Prezes NBP ma podstawy do planowania intensywnych działań w obronie gotówki? -

Czy pandemia koronawirusa unicestwi obrót gotówkowy?

Czy pandemia koronawirusa unicestwi obrót gotówkowy? -

Czy posługując się gotówką faktycznie możemy zarazić się koronawirusem?

Czy posługując się gotówką faktycznie możemy zarazić się koronawirusem? -

Wyniki badań potwierdzają – gotówka jest tania i szybka w użyciu

Wyniki badań potwierdzają – gotówka jest tania i szybka w użyciu -

Czy ekonomia współdzielenia będzie przyszłością obiegu gotówki? (cz. IV)

Czy ekonomia współdzielenia będzie przyszłością obiegu gotówki? (cz. IV)