Automatyzacja wpłat samoobsługowych metodą na usprawnienie i dostosowanie usług do nowych przepisów

Samoobsługowe wpłaty gotówki można realizować na kilka sposobów. Producenci dostarczają urządzenia przyjmujące wpłaty klientów detalicznych a także przeznaczone do obsługi depozytów firm. Nowe rozwiązania wprowadzane do automatów sprawiają, że wpłaty są coraz szybsze i gotówka może bezzwłocznie trafiać na konto klienta. Dzięki temu można usprawniać usługi i zwiększać zyski. Jest to ważne również ze względu na wprowadzoną w Polsce ustawę o usługach płatniczych. Nakłada ona na banki obowiązek szybkiego uznania na koncie klienta zdeponowanej gotówki. Wśród jakich urządzeń możemy dzisiaj wybierać, jeśli chcemy zautomatyzować samoobsługowe wpłaty?

Czy samoobsługowe wpłaty gotówki będą coraz bardziej zautomatyzowane?

Analizując obecnie stosowane w bankach rozwiązania do samoobsługowych wpłat, można dojść do wniosku, że jeszcze wiele czynności wymaga automatyzacji i usprawnienia. Taki stan rzeczy ma miejsce szczególnie w usługach świadczonych dla firm. W przypadku wpłat klientów detalicznych, automatyzacja jest na znacznie wyższym poziomie, głównie dzięki stosowaniu wpłatomatów. Jak można zautomatyzować wpłaty gotówkowe przedsiębiorstw? Na rynku są już dostępne urządzenia, które usprawniają proces wpłaty i księgowania środków na rachunkach firm. Automaty te jednocześnie ograniczają koszty operacyjne banków. Jest kwestią otwartą, kiedy banki zdecydują się na zastosowanie takich rozwiązań na szerszą skalę. Czynnikiem przyspieszającym ten proces może okazać się ustawa o usługach płatniczych.

Nowe przepisy są korzystne dla klientów banków

Nowa ustawa narzuca wymóg udostępniania środków najpóźniej następnego dnia roboczego po ich otrzymaniu przez bank. Wymóg ten nie wprowadzi znaczących zmian w stosowanych rozwiązaniach do obsługi wpłat klientów detalicznych. Natomiast w przypadku obsługi firm, banki mają dzisiaj możliwości organizacyjne żeby spełnić wymagania ustawy. Związany jest z tym jednak duży nakład pracochłonności i kosztów. Z tego powodu często zdarza się, że gotówka trafia na rachunki stacji benzynowych czy sklepów nawet po kilku dniach. Rozwiązaniem tych problemów może być zastąpienie dotychczasowych urządzeń przez automaty umożliwiające księgowanie środków w trybie online.

Przyjrzyjmy się, jakimi rozwiązaniami dysponują dzisiaj banki, a z jakich będą mogły skorzystać w najbliższej przyszłości, chcąc usprawnić obsługę i spełnić wymogi prawa.

Bankowa wrzutnia elektroniczna firmy Konsmetal

Czym charakteryzują się tradycyjne wrzutnie nocne?

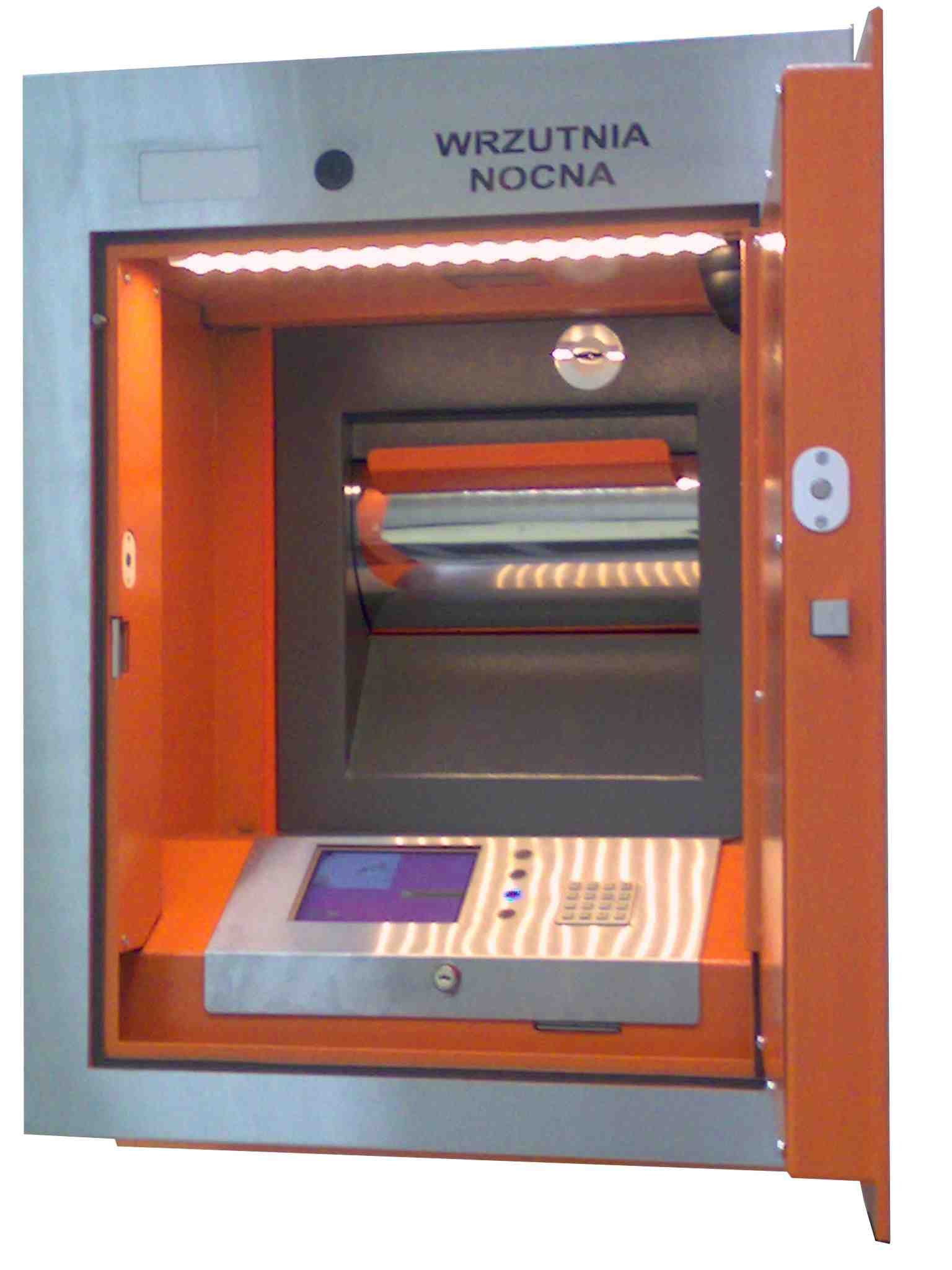

Tradycyjne wrzutnie bankowe to najpowszechniej stosowane rozwiązanie do przyjmowania wpłat sklepów, stacji benzynowych czy restauracji. Jest ich kilka rodzajów. Podstawowe modele to wrzutnie mechaniczne, które nie posiadają żadnych modułów elektrycznych. Deponowanie gotówki odbywa się wyłącznie dzięki rozwiązaniom opartym na mechanice. Klient nie ma możliwości uzyskania nawet potwierdzenia dokonania wrzutu.

Bardziej zaawansowane technicznie modele to wrzutnie elektroniczne. Oprócz rozwiązań mechanicznych, wyposażone są one też w moduły elektroniczne. Elektronika odpowiada głównie za komunikację z klientami. Urządzenia wyposaża się przede wszystkim w klawiaturę, wyświetlacz, drukarkę paragonów. We wrzutniach bankowych instalowane są także czujniki, kamery, pamięć przechowującą historię operacji a w niektórych modelach również głośniki.

Obecnie wrzutnie nocne działają w wielu bankach, m.in. w PKO BP, ING Banku Śląskim, Millennium, BRE Banku czy Alior Banku.

Czy tradycyjne wrzutnie nocne są dostosowane do dzisiejszych potrzeb banków?

Niestety tradycyjne wrzutnie bankowe mają kilka ograniczeń. Nie dają możliwości sprawdzenia czy deklaracje klientów są zgodne z rzeczywistością. Mimo wprowadzania różnych procedur, urządzenia nie chronią przed kradzieżami i oszustwami. Zdarzają się na przykład incydenty deponowania pociętych gazet zamiast banknotów.

W ostatnim czasie pojawiła się jeszcze jedna niedogodność. Zgodnie z zapisami ustawy o udostępnieniu środków następnego dnia roboczego po wpłacie, zastosowanie wrzutni generuje codzienne wizyty firm transportowych. Bank uzyskuje informację o dokonanych wpłatach, dopiero po odbiorze gotówki i przeliczeniu jej w sortowni. W takim wariancie przyjmowanie wpłat od marketów czy stacji oraz częsta aktualizacja stanów rachunków jest pracochłonna i kosztowna.

Powyższe czynniki mogą sprawić, że tradycyjne wrzutnie będą stopniowo wycofywane z użycia. Co może je zastąpić?

Wrzutnie on-line – gotówka po wpłacie od razu na koncie

Wrzutnia nocna on-line Talemax

Jednym z wariantów rozwiązania może być zastosowanie najnowszych modeli wrzutni online. Wyeliminowano w nich główne niedoskonałości występujące w tradycyjnych modelach. Są też lepiej dostosowane do wymagań nowej ustawy o usługach płatniczych. Jak to możliwe?

Funkcjonalność wrzutni elektronicznej uzupełniono o funkcje komunikacji on-line. Uzyskano to dzięki zainstalowaniu komputera z odpowiednim oprogramowaniem. Po zintegrowaniu z systemem bankowym, wrzutnia umożliwia szybkie księgowanie na rachunku klienta zadeklarowanych i zdeponowanych kwot.

Wpłata najczęściej odbywa się poprzez bezpieczną kopertę, którą klient wkłada do wrzutni. Zidentyfikowany klient wprowadza informację o wysokości wpłacanej kwoty bezpośrednio na klawiaturze wrzutni. Możliwe jest wprowadzanie danych zdalnie przy użyciu aplikacji zainstalowanej w siedzibie firmy. Od decyzji banku zależy czy środki są księgowane na koncie od razu czy dopiero po weryfikacji wpłaty.

Jeśli bank księguję wpłaty on-line, najczęściej ma kilka dni na weryfikację kwot i wykonanie ewentualnej korekty. Wyższą jakość usług zapewnia też dostęp do aktualnej informacji. Klient może korzystać z raportów, sprawdzać dostępność wrzutni i monitorować status poszczególnych wpłat.

Wpłatomaty – depozyty z ograniczeniami

Wpłatomat SelfServ 31 firmy NCR

Od kilku lat banki instalują wpłatomaty w swoich strefach samoobsługowych. Zasada działania takiego urządzenia jest prosta. Klient wpłacając przy pomocy urządzenia środki, używa karty lub podaje numer konta, na którym ma być zdeponowana gotówka. Środki są od razu księgowane na wskazanym koncie lub po kilkudziesięciu minutach.

Mimo swojej przydatności, wpłatomaty mają też swoje ograniczenia. Urządzenia są stosunkowo drogie i niestety awaryjne. W większości modeli wielkość pojedynczej wpłaty jest ograniczona do 50-100 sztuk banknotów. Również pojemność urządzeń jest stosunkowo niewielka. Wpłatomaty nie realizują też funkcji depozytu bilonu. To wszystko sprawia, że automaty te mogą usprawniać wpłaty klientów indywidualnych i małych firm. I właśnie im wpłatomaty są dedykowane. Niestety w niewielkim stopniu są dostosowane do potrzeb przedsiębiorstw.

Znacznie lepiej wymaganiom przedsiębiorstw odpowiadają najnowsze modele wpłatomatów, w których zastosowano mechanizmy z bankomatów recyklingowych. Urządzenia te mają zdecydowanie większą pojemność i umożliwiają jednorazowo wpłatę 200-300 banknotów. Są też mniej awaryjne od tradycyjnych modeli. Niestety są też znacznie droższe i w większości przypadków nadal nie rozwiązują problemu bilonu.

Inteligentne sejfy – deponowanie gotówki w firmach retail w nowym wydaniu

Inteligentny sejf Elektrum firmy Sallen

Od kilkunastu lat na świecie popularność zdobywają inteligentne sejfy. Urządzenia te automatycznie weryfikują i przyjmują banknoty, a niektóre modele automatyzują również wpłaty bilonu. Można je określić, jako rozwiązanie pośrednie między wrzutnią, a wpłatomatem. Inteligentne sejfy są instalowane w sklepach, na stacjach benzynowych czy w restauracjach. Zintegrowane z oprogramowaniem nadzorującym pozwalają na zdalne zarządzanie gotówką. Korzystają z nich kasjerzy rozliczając się najczęściej ma koniec zmiany.

Identyfikacja kasjera przed wpłatą odbywa się przy użyciu indywidualnego numeru, kodu kreskowego lub karty. Po umieszczeniu w czytniku przemieszanych banknotów, są one liczone i weryfikowane. Nierozpoznane i podejrzane egzemplarze, urządzenie zwraca do dalszej weryfikacji. Zaakceptowane banknoty trafiają do plastikowego worka. Jeśli sejf jest wyposażony w moduł deponowania bilonu, w taki sam sposób odbywa się wpłata monet. Po przeliczeniu deponowanej kwoty kasjer otrzymuje wydrukowane potwierdzenie. Równocześnie system informatyczny przekazuje dane o depozycie do centralnego serwera w banku.

Inteligentne sejfy zdecydowanie przyśpieszają w firmach detalicznych procesy rozliczania kasjerów. Ważną korzyścią jest też zapewnienie natychmiastowego dostępu do zdeponowanych środków pieniężnych, które w trybie on-line są księgowane na koncie bankowym. Dzięki temu urządzenia spełniają założenia ustawy o usługach płatniczych. Zaletą jest też znaczne zmniejszenie kosztów transportu gotówki. Czas pokaże czy takie rozwiązania upowszechnią się także w polskich marketach czy stacjach benzynowych. Mogą kupować takie sejfy indywidualnie lub we współpracy z bankami. Więcej informacji na ten temat znajdziesz w artykule Czy Remote Cash Capture unowocześni metody zarządzania gotówką w bankach i handlu detalicznym?

Firmy retail – główny użytkownik systemów deponujących gotówkę

Głównym klientami banków korzystających z urządzeń do wpłat samoobsługowych są firmy detaliczne. I to one zyskają najwięcej na stosowaniu przez banki nowych rozwiązań i dostosowywaniu ich do przepisów prawa. Główną ich korzyścią będzie oczywiście szybszy dostęp do wpłacanych środków i niższe koszty obsługi przez firmy CIT. Dzięki temu powinniśmy zyskać również my, czyli klienci tych firm. Niższe koszty funkcjonowania mogą przecież zaowocować tańszymi produktami.

Z najnowszymi rozwiązaniami do deponowania gotówki będzie można się zapoznać podczas konferencji Retail Technology Days 2013 . Portal Automatyka Bankowy będzie uczestniczył w tym wydarzeniu.

Jeśli chciałbyś otrzymać dodatkowe informacje i materiały o urządzeniach automatyzujących wpłaty, napisz (kkolodziejczyk@automatykabankowa.pl) lub zadzwoń (504 143 524) do nas.

Maj 2013

Co to za portal?

Tego typu opinie nie są odosobnione. Wydaje się nawet, że są coraz bardziej powszechne. Czy można temu jakoś zaradzić? Jesteśmy przekonani, że tak. Receptą jest ... czytaj więcej

Inne tematy:

-

Recyklery mają bardzo dużo do zaoferowania sieciom handlowym

Recyklery mają bardzo dużo do zaoferowania sieciom handlowym -

Czy za brak systemu zabezpieczenia bankomatów już wkrótce będzie można trafić do więzienia?

Czy za brak systemu zabezpieczenia bankomatów już wkrótce będzie można trafić do więzienia? -

Nowatorskie wdrożenie samoobsługowych wpłat bilonu w NBP laureatem prestiżowej nagrody

Nowatorskie wdrożenie samoobsługowych wpłat bilonu w NBP laureatem prestiżowej nagrody -

Czy przepisy nakazujące zabezpieczanie bankomatów pomogą sieciom bankomatów, czy wręcz przeciwnie?

Czy przepisy nakazujące zabezpieczanie bankomatów pomogą sieciom bankomatów, czy wręcz przeciwnie? -

Jakie zmiany może przynieść strategia gotówkowa opracowywana pod kierunkiem NBP?

Jakie zmiany może przynieść strategia gotówkowa opracowywana pod kierunkiem NBP? -

Czy Prezes NBP ma podstawy do planowania intensywnych działań w obronie gotówki?

Czy Prezes NBP ma podstawy do planowania intensywnych działań w obronie gotówki? -

Czy pandemia koronawirusa unicestwi obrót gotówkowy?

Czy pandemia koronawirusa unicestwi obrót gotówkowy? -

Czy posługując się gotówką faktycznie możemy zarazić się koronawirusem?

Czy posługując się gotówką faktycznie możemy zarazić się koronawirusem? -

Wyniki badań potwierdzają – gotówka jest tania i szybka w użyciu

Wyniki badań potwierdzają – gotówka jest tania i szybka w użyciu -

Czy ekonomia współdzielenia będzie przyszłością obiegu gotówki? (cz. IV)

Czy ekonomia współdzielenia będzie przyszłością obiegu gotówki? (cz. IV)