Płatności bezgotówkowe na ścieżce wzrostu

Na świecie szybko wzrasta zarówno liczba wydawanych kart jak i liczba transakcji dokonywanych przy ich pomocy. Potwierdzają to najnowsze badania RBR. W 2012 roku liczba wydanych kart wzrosła o 12% i osiągnęła 10 miliardów. Wyniki badania RBR szczegółowo pokazują sytuację na rynku kart w różnych częściach świata. Jak na tym tle wypada Polska, przedstawiają najnowsze statystyki NBP. Przyjrzyjmy się jak dynamicznie rozwijają się płatności bezgotówkowe i jaki mają wpływ na inne rodzaje płatności.

Z ilu kart korzystają klienci w różnych rejonach świata?

RBR swoim badaniem objęło 66 krajów z różnych rejonów świata. Z badania wynika, że ponad połowa z 10 miliardów kart używanych jest w rejonie Azji i Pacyfiku. Oznacza to, że w tym rejonie świata jest trzy razy więcej kart niż w Ameryce Północnej, czyli w drugim w kolejności regionie. Na Amerykę Łacińską i Europę Zachodnią przypada odpowiednio 11% i 9% a na Europę Środkową i Wschodnią oraz Środkowy Wschód i Afrykę w sumie mniej niż 10%. We wszystkich krajach objętych badaniem średnia wyniosła 2,3 karty na osobę dorosłą, ale w zależności od regionu średnia jest bardzo zróżnicowana. Najwięcej kart posiadają mieszkańcy Ameryki Północnej – średnio 6 kart na osobę dorosłą.

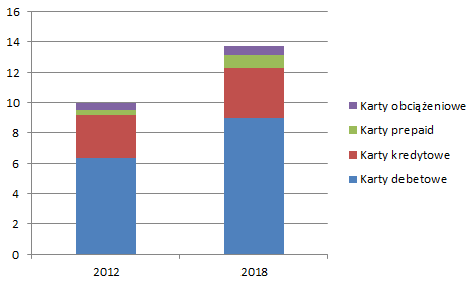

Z jakiego rodzaju kart klienci korzystają najczęściej?

Liczba kart na świecie (dane w miliardach), źródło: RBR

Cały czas szybko rośnie liczba kart debetowych. W 2012 roku ich liczba wzrosła aż o 15%. Jest to zasługa głównie rynków rozwijających się, gdzie coraz więcej ludzi przystępuje do systemu bankowego, a gdzie do tej pory nasycenie usługami było niewielkie. Nadal też rośnie liczba kart kredytowych i to wbrew pojawiającym się ograniczeniom w ich wydawaniu.

Nie jest to jednak tak dynamiczny wzrost jaki ma miejsce w przypadku kart debetowych. Karty kredytowe są powszechnie używane w programach lojalnościowych i do dokonywania płatności za zakupy w Internecie. Wzrasta też liczba kart typu prepaid. W 2012 roku był to wzrost o 19%, ale karty przedpłacone nadal mają bardzo mały udział w całym rynku – wynosi on tylko 4%.

Liczba transakcji bezgotówkowych na świecie będzie wciąż rosła

W 2012 roku na świecie dokonano 182 miliarda transakcji bezgotówkowych, co oznacza wzrost o ponad 10% w porównaniu z poprzednim rokiem. Z prognoz wynika, że do 2018 roku liczba transakcji będzie rosła szybciej niż liczba wydanych kart – odpowiednio 8% i 5% rocznie. W 2018 roku kart ma być blisko 14 miliardów. Wpływ na wzrost liczby transakcji będą mieć popularyzacja kart zbliżeniowych, płatności mobilne oraz e-commerce. Możliwy jest również scenariusz, w którym płatności mobilne będą stopniowo wypierały tradycyjne płatności „kartowe”.

Nie we wszystkich jednak krajach wzrost płatności bezgotówkowych może być równie intensywny. Świadczy o tym sytuacja w Ameryce Północnej i Europie Zachodniej, czyli w wiodących regionach pod względem używania kart. Udział tych rejonów w płatnościach w 2012 roku zmniejszył się jednak do 66% liczby transakcji, w porównaniu z 69% w 2011 roku. Można zatem wnioskować, że na rozwój tego rynku główny wpływ będą miały regiony i kraje rozwijające się.

Jak rozwijają się płatności kartowe w Polsce?

Według danych NBP na koniec 2012 w Polsce w użyciu było 33,3 miliona kart. W porównaniu do 2011 roku oznacza to wzrost o 3,7%. Trend wzrostowy utrzymuje się również w tym roku. Na koniec pierwszego półrocza 2013 w użyciu było 34,4 miliona kart, czyli ich liczba zwiększyła się o 3,2%. Polacy w swoich portfelach najwięcej mają kart debetowych – około 80%. Znacznie mniej popularne są karty kredytowe i karty obciążeniowe, odpowiednio 19% i 1 %. Ze wzrostem liczby kart związana jest też większa liczba transakcji. W 2012 roku dokonaliśmy dwóch miliardów transakcji, co oznacza wzrost o prawie 11%. Najwięcej płatności zrealizowaliśmy przy użyciu kart debetowych, bo aż 88,1%.

Kartami kredytowymi płaciliśmy w 11,2% przypadków, a kartami obciążeniowym tylko w 0,7% transakcji. Analizując te dane można dojść do wniosku, że Polska podąża za światowymi trendami i w związku z tym udział płatności kartowych w rynku stale się zwiększa. Nadal jednak odstajemy od krajów o najbardziej rozwiniętych systemach płatności bezgotówkowych.

Organizacje płatnicze z największym udziałem w rynku

Udział w rynku organizacji płatniczych w 2012 roku, źródło: RBR

Z badania RBR wynika, że światowym liderem wśród organizacji płatniczych jest UnionPay. W 2012 roku udział tej organizacji w rynku pod względem wydanych kart osiągnął aż 34%. Jest to przede wszystkim rezultat wzrostu liczby kart wydanych w Chinach. Jednak liczba transakcji i ich wartość w przypadku UnionPay jest znacznie niższa niż w Visie i MaterCard. Chińczycy po prostu rzadko korzystają ze swoich kart.

Visa i MasterCard swoje karty wydają w największej liczbie krajów i są najbardziej rozpoznawalnymi i popularnymi organizacjami płatniczymi na świecie. Są jednak regiony, gdzie silną pozycję mają lokalne organizacje. Taka sytuacja jest w rejonie Azji i Pacyfiku, na Bliskim Wschodzie czy w Afryce. Tam intensywnie działa nie tylko UnionPay, ale też małe lokalne firmy, jak na przykład JCB w Japonii.

Inny przykład silnego lokalnego gracza to firma ELO w Brazylii. W ciągu jednego roku liczba wydanych kart przez tą organizację zwiększyła się z 300 000 do 11 milionów (!). Również w Europie lokalne organizacje mają znaczącą pozycję. Tak jest w Belgii, Niemczech czy we Włoszech gdzie lokalni gracze obsługują płatności zarówno wewnętrzne jak i międzynarodowe. Przykłady te pokazują, że wcale nie jest przesądzone zastąpienie lokalnych prywatnych organizacji przez duże międzynarodowe firmy. Bardziej prawdopodobny jest wariant utrzymania się w części krajów znaczącej konkurencji ze strony mniejszych firm.

Jak obrót bezgotówkowy wypada na tle innych płatności?

Skala płatności kartami jest stosunkowo łatwa do oszacowania w przeciwieństwie do innych metod płatności. Międzynarodowe doświadczenia pokazują, że najbardziej wiarygodne rezultaty w określaniu preferowanych w społeczeństwach formach płatności dają badania dzienniczkowe. W takim badaniu respondent notuję każdą swoją płatność, uwzględniając formę, kwotę i miejsce. Zastosowanie tej metody daje rzeczywisty obraz zwyczajów płatniczych konsumentów. Do tej pory tylko siedem krajów zdecydowało się na przeprowadzenie takich badań. Badania wykonano w latach 2005-2012. W ubiegłym roku badanie dzienniczkowe przeprowadził NBP.

Ze wszystkich badań wynika, że najbardziej popularną formą płatności pozostaje gotówka. Wyniki otrzymane przez NBP pokazują, że 82% płatności pod koniec 2011 i na początku 2012 roku było dokonane gotówką, 15% kartami debetowymi a 1% kartami kredytowymi. Dwuprocentowy udział w płatnościach detalicznych miało polecenie przelewu. Nieco inaczej wygląda struktura wartości dokonywanych w Polsce płatności: gotówka: 64%, karty debetowe: 28%, karty kredytowe: 2%, a przy pomocy polecenia przelewu dokonano 6% wartości transakcji.

Z innych krajów najbardziej zbliżona do polskiej jest struktura płatności na Węgrzech – w 2009 roku 87% płatności dokonywano gotówką. W Niemczech w 2008 roku 82,5% płatności regulowano gotówką, a w Holandii i w Australii w 2010 roku gotówka była użyta odpowiednio w 65% i 62% transakcji. Poza gotówką i kartami inne formy płatności mają marginalne znaczenie. Wyjątkiem jest Australia, gdzie w 2010 roku 22% wartości wszystkich płatności było dokonane przy pomocy polecenia przelewu, a 3% przy użyciu czeków.

Josh Kenzer / Foter / CC BY-NC-SA

Podsumowując

Badania pokazują, że mimo rosnącego udziału operacji bezgotówkowych, gotówka w różnych krajach trzyma się mocno. I pewnie jeszcze długo tak będzie, bo suche statystyki nie zawsze dokładnie oddają rzeczywistość. Dobrym tego przykładem jest gwałtowny przyrost liczby kart w Chinach z których klienci rzadko korzystają, a który to wzrost tak znacząco wpłynął na światowe statystyki. Chińczycy wolą gotówkę a karty traktują zapewne jako swoisty gadżet. Pytanie jak długo utrzyma się taka sytuacja, pozostaje otwarte.

Wrzesień 2013

Co to za portal?

Tego typu opinie nie są odosobnione. Wydaje się nawet, że są coraz bardziej powszechne. Czy można temu jakoś zaradzić? Jesteśmy przekonani, że tak. Receptą jest ... czytaj więcej

Inne tematy:

-

Recyklery mają bardzo dużo do zaoferowania sieciom handlowym

Recyklery mają bardzo dużo do zaoferowania sieciom handlowym -

Czy za brak systemu zabezpieczenia bankomatów już wkrótce będzie można trafić do więzienia?

Czy za brak systemu zabezpieczenia bankomatów już wkrótce będzie można trafić do więzienia? -

Nowatorskie wdrożenie samoobsługowych wpłat bilonu w NBP laureatem prestiżowej nagrody

Nowatorskie wdrożenie samoobsługowych wpłat bilonu w NBP laureatem prestiżowej nagrody -

Czy przepisy nakazujące zabezpieczanie bankomatów pomogą sieciom bankomatów, czy wręcz przeciwnie?

Czy przepisy nakazujące zabezpieczanie bankomatów pomogą sieciom bankomatów, czy wręcz przeciwnie? -

Jakie zmiany może przynieść strategia gotówkowa opracowywana pod kierunkiem NBP?

Jakie zmiany może przynieść strategia gotówkowa opracowywana pod kierunkiem NBP? -

Czy Prezes NBP ma podstawy do planowania intensywnych działań w obronie gotówki?

Czy Prezes NBP ma podstawy do planowania intensywnych działań w obronie gotówki? -

Czy pandemia koronawirusa unicestwi obrót gotówkowy?

Czy pandemia koronawirusa unicestwi obrót gotówkowy? -

Czy posługując się gotówką faktycznie możemy zarazić się koronawirusem?

Czy posługując się gotówką faktycznie możemy zarazić się koronawirusem? -

Wyniki badań potwierdzają – gotówka jest tania i szybka w użyciu

Wyniki badań potwierdzają – gotówka jest tania i szybka w użyciu -

Czy ekonomia współdzielenia będzie przyszłością obiegu gotówki? (cz. IV)

Czy ekonomia współdzielenia będzie przyszłością obiegu gotówki? (cz. IV)