Czy ekonomia współdzielenia będzie przyszłością obiegu gotówki? (cz. IV)

Obieg gotówki przez dziesięciolecia ulegał ciągłym przemianom. Wszystko wskazuje, na to, że właśnie wchodzimy w kolejny etap jej rozwoju. Będzie to okres bardzo ciekawy, ponieważ oprócz tradycyjnych uczestników, bierze w nim udział duża część społeczeństwa i firm handlowych. Mowa o obiegu gotówki 4.0. Jednym z możliwych scenariuszy rozwoju jest przemiana w ekonomię współdzielenia, czyli ideę sharing economy. Czym taki etap będzie się charakteryzował? Jaki wpływ będzie miał on na każdego z nas? Zapraszamy do lektury ostatniej części artykułu poświęconego zmianom zachodzącym w obiegu gotówki.

Zmiany w obiegu gotówki to proces ciągły

Obieg gotówki cały czas się zmienia, zarówno w Polsce jak i na świecie. Nieustannie zmienia się też struktura płatności. Choć gotówka nadal utrzymuje bardzo mocną pozycję, coraz większy staje się udział płatności bezgotówkowych. Zmieniają się też zwyczaje klientów banków, którzy coraz powszechniej korzystają bankowości elektronicznej. W efekcie tych zmian banki ograniczają liczbę swoich placówek i zmniejszają liczebność sieci bankomatów. Jednak nadal chętnie korzystamy z gotówki i dlatego coraz częściej możemy mieć problem z wygodnym do niej dostępem.

Z tych powodów w nadchodzącym etapie, określanym jako obieg gotówki 4.0, dystrybucja gotówki na coraz większą skalę będzie realizowana w sklepach. Do tego celu w marketach bywają używane na przykład bankomaty. Wypłaty mogą być również wykonywane w recyklerach front office, które w praktyce są mniejszymi wersjami bankomatów recyklingowych, dodatkowo obsługujących bilon. Urządzenia te w wielu krajach coraz częściej służą do automatyzacji płatności gotówkowych klientów. Klienci sklepów mogą wypłacać gotówkę korzystając także z usługi cash back.

Jak można udoskonalić usługę cash back?

System wohcash, źródło: wohcash.com

Usługa cash back polega na wypłacie gotówki dokonywanej w punkcie handlowo-usługowym przy okazji bezgotówkowej płatności kartą płatniczą. Szczegółowo pisaliśmy o niej w artykule: „Obieg gotówki – czy cash back stanie się jego istotną częścią?”.

Mimo swoich wielu zalet, usługa ta ma też pewne wady. Jedną z nich jest ryzyko niewystarczającej ilości gotówki w sklepie, co może skutkować problemami z realizacją wypłat. Pomocne w tej sytuacji jest użycie aplikacji pokazującej na bieżąco w których sklepach można wypłacić gotówkę. Jeśli takie rozwiązania będą powszechne, w obiegu gotówki 4.0 będzie obowiązywał model ekonomii współdzielenia (ang. sharing economy). Co charakteryzuje tą ideę?

Czym jest ekonomia współdzielenia?

Ekonomia współdzielenia (ang. sharing economy) odnosi się do sytuacji gdy ludzie mają wspólny dostęp do jakiegoś produktu. Poszczególne osoby zamiast posiadać taki produkt na wyłączną własność – udostępniają go i współdzielą. Może to być użyczanie prywatnego samochodu do przewozu innych osób przy użyciu aplikacji internetowej.

Przykładem takiego rozwiązania jest aplikacja Uber łącząca kierowców z pasażerami. Inny przykład to aplikacja Airbnb umożliwiająca bezpośrednie wynajmowanie prywatnych kwater. Taka też idea coraz częściej jest stosowana w obiegu gotówki. Współdzielona zaczyna być gotówka. Jak działa taki system?

Ekonomia współdzielenia w obiegu gotówki

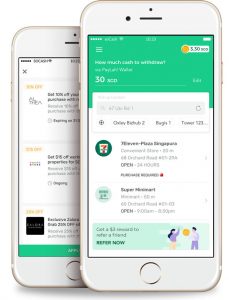

System socash, źródło: socash.io

Kluczowym elementem systemu jest aplikacja, która udostępnia na bieżąco informacje w których punktach handlowych można wypłacić gotówkę. Przykładem takiego rozwiązania jest system socash, który z powodzeniem wdrożono w Singapurze, gdzie podłączono do niego kilka tysięcy sklepów. Do podmiotów inwestujących w rozwiązanie należy firma Glory oraz bank centralny Singapuru.

Osoba, która chce skorzystać z takiej usługi musi najpierw pobrać na swój telefon darmową aplikację z Internetu. W momencie kiedy chce wypłacić gotówkę wpisuje do aplikacji kwotę, a następnie wybiera punkt handlowy dysponujący potrzebną kwotą w najbardziej dla niego dogodnej lokalizacji.

Wypłata jest bardzo prosta – polega na zeskanowaniu kodu QR na terminalu w sklepie i odebraniu gotówki. Dodatkowo po zamknięciu transakcji klient może otrzymać bonusy do wykorzystania przy kolejnych wypłatach. Skorzystanie z takiej usługi najczęściej wiąże się z opłatą dla klienta, ale zdarza się, że opłatę ponosi inny uczestnik systemu – bank lub sklep.

Rośnie liczba przypadków zastosowań ekonomii współdzielenia w obiegu gotówki

Rozwiązań umożliwiających współdzielenie gotówki jest coraz więcej. Najbliżej Polski, bo kilkadziesiąt kilometrów od niemieckiej granicy, działa system Barzahlen. Głównym udziałowcem tego rozwiązania została niedawno firma Glory, a jednym z inwestorów jest firma Rewe z sektora retail. Poza wypłatami klienci mogą też dokonać wpłat, zapłacić za rachunki, a nawet zapłacić gotówką w sklepie stacjonarnym za zakupy zrobione w sklepie internetowym.

Ekran z systemu Barzahlen, źródło: barzahlen.de

W Szwajcarii dostępny jest system sonect. Jednym z inwestorów w tym przypadku jest firma Loomis zajmująca się transportem gotówki. Dzięki licencji banku centralnego Litwy usługi te mogą być świadczone w całej Unii. Inne przykłady rozwiązań to Wohcash w Hiszpanii i Spare w USA.

Coraz liczniejsze przykłady zastosowań pokazują, że rośnie popularność tej usługi i można się spodziewać, że wkrótce w wielu krajach może stać się ona standardem. Być może również w Polsce, na co może wskazywać rosnąca popularność usługi cash back.

Pojawiają się też nowe funkcjonalności w tych systemach. Funkcja wpłat może być pewną alternatywą dla urządzeń automatyzujących wpłaty, na przykład dla CDS-ów przeznaczonych do wpłat bilonu. Jednak taka operacja wykonywana jest ręcznie i lepszym rozwiązaniem jest na przykład zastosowanie recyklera typu front office, przeznaczonego do automatycznej obsługi płatności, także w kasach samoobsługowych.

Sharing economy – co daje?

Korzyści z nowego rozwiązania mogą czerpać wszyscy uczestnicy rynku. Dla klientów oznacza dużą liczbę punktów dostępu do gotówki, wygodę i brak konieczności posiadania karty przy sobie. Sklepy mają możliwość dodatkowych przychodów, zyskania nowych klientów, a także oszczędzania na kosztach odprowadzania gotówki. Banki, podobnie jak sklepy, zyskują dodatkowe źródło przychodów, a także mają możliwość uzupełnienia usługi wypłat realizowanych w sieciach bankomatów. Dla całego systemu takie rozwiązanie oznacza brak opłat dla organizacji kartowych, mniejszą liczbę przetwarzań gotówki i optymalizację kosztów jej obrotu.

W jaki sposób obieg gotówki może zostać wdrożony w Polsce?

Sposobów na implementację takiego rozwiązania w Polsce jest kilka. Prostszą metodą może być dołączenie do istniejącego systemu. Większym wyzwaniem będzie stworzenie takiego rozwiązania od podstaw. Takie przedsięwzięcie może zrealizować na przykład bank, firma CIT lub instytucja pieniądza elektronicznego. Jednym z inwestorów może być też któraś z sieci handlowych. Jaki wariant będzie zrealizowany okaże się już pewnie w niedalekiej przyszłości. Prawdopodobieństwo takiej inwestycji w naszym kraju zwiększa też widoczna tendencja do szybkiego wdrażania nowości w obiegu gotówki. Przykładem może być usługa o nazwie „cash to card”, czyli stanowiącej odwrotność cash back.

Czym się charakteryzuje obieg gotówki 4.0?

Obieg gotówki 4.0, który właśnie się zaczyna, w porównaniu z poprzednimi okresami charakteryzuje się największym stopniem automatyzacji w obsłudze gotówki. Jest też najbardziej wydajnym procesem w dotychczasowej historii. To wszystko zasługa tego, że konsumenci i sklepy włączają się w istniejące rozwiązania i je uzupełniają. Dzięki temu gotówka staje się dostępna prawie dosłownie na wyciągnięcie ręki. I jest to możliwe bez dużych inwestycji w placówki czy urządzenia automatyzujące wypłaty.

Jeśli upowszechni się model ekonomii współdzielenia, korzystanie z takiego rozwiązania będzie można porównać do popularnych usług transportowych świadczonych przez firmę Uber. Firma ta wygrywa tym, że jej usługi są tanie i świadczone w mniej sformalizowany sposób. Kluczowe jest wykorzystanie aplikacji mobilnej, która umożliwia osobom czy firmom posiadającym pewne zasoby udostępnienie ich osobom, które ich potrzebują. W takich systemach może to być samochód, rower, prywatna kwatera, ale może to być również gotówka. Ekonomia współdzielenia staje się faktem.

Październik 2019

Co to za portal?

Tego typu opinie nie są odosobnione. Wydaje się nawet, że są coraz bardziej powszechne. Czy można temu jakoś zaradzić? Jesteśmy przekonani, że tak. Receptą jest ... czytaj więcej

Inne tematy:

-

Recyklery mają bardzo dużo do zaoferowania sieciom handlowym

Recyklery mają bardzo dużo do zaoferowania sieciom handlowym -

Czy za brak systemu zabezpieczenia bankomatów już wkrótce będzie można trafić do więzienia?

Czy za brak systemu zabezpieczenia bankomatów już wkrótce będzie można trafić do więzienia? -

Nowatorskie wdrożenie samoobsługowych wpłat bilonu w NBP laureatem prestiżowej nagrody

Nowatorskie wdrożenie samoobsługowych wpłat bilonu w NBP laureatem prestiżowej nagrody -

Czy przepisy nakazujące zabezpieczanie bankomatów pomogą sieciom bankomatów, czy wręcz przeciwnie?

Czy przepisy nakazujące zabezpieczanie bankomatów pomogą sieciom bankomatów, czy wręcz przeciwnie? -

Jakie zmiany może przynieść strategia gotówkowa opracowywana pod kierunkiem NBP?

Jakie zmiany może przynieść strategia gotówkowa opracowywana pod kierunkiem NBP? -

Czy Prezes NBP ma podstawy do planowania intensywnych działań w obronie gotówki?

Czy Prezes NBP ma podstawy do planowania intensywnych działań w obronie gotówki? -

Czy pandemia koronawirusa unicestwi obrót gotówkowy?

Czy pandemia koronawirusa unicestwi obrót gotówkowy? -

Czy posługując się gotówką faktycznie możemy zarazić się koronawirusem?

Czy posługując się gotówką faktycznie możemy zarazić się koronawirusem? -

Wyniki badań potwierdzają – gotówka jest tania i szybka w użyciu

Wyniki badań potwierdzają – gotówka jest tania i szybka w użyciu -

Czy ekonomia współdzielenia będzie przyszłością obiegu gotówki? (cz. IV)

Czy ekonomia współdzielenia będzie przyszłością obiegu gotówki? (cz. IV)