Prawda i mity o gotówce w najnowszym raporcie Currency Research (cz. II)

Przedstawiamy drugą cześć artykułu poświęconego analizie obecnej sytuacji gotówki na świecie. Wnioski płynące z ostatniego raportu Currency Research porównaliśmy z najnowszymi wynikami badań innych organizacji. Badania przeprowadzono zarówno w Polsce jak i w innych krajach. W niniejszym tekście prezentujemy najświeższe statystyki porównujące bezpieczeństwo płatności gotówkowych i bezgotówkowych a także popularność i zaawansowanie technologiczne różnych metod płatności.

Mit: karty bankowe są bardziej bezpieczne od gotówki

W materiałach promocyjnych Visy czy MasterCard pojawiają się informacje, że karty kredytowe są o wiele bezpieczniejsze w użyciu niż gotówka. Dla poparcia tej tezy przedstawiane są przypadki napadów na transporty gotówki, które mają przekonać firmy i osoby korzystające z gotówki, że jest ona niebezpieczna w użyciu. Z drugiej strony okazuje się jednak, że występują też ataki na terminale płatnicze. Przykładem są napady na sklepy sieci handlowej Target w Stanach Zjednoczonych.

Gotówka i karty (źródło: Flickr/Sean MacEntee

Banki i organizacje płatnicze wychodząc z założenia, że zapewniają całkowicie bezpieczne karty z chipami, przenoszą odpowiedzialność za straty konsumentów. W ten sposób koszty zabezpieczania się przed fraudami przenoszone są na firmy handlowe i na klientów.

Oznacza to, że zarówno firmy jak i ich klienci muszą być bardzo ostrożni korzystając ze swoich kart. Konieczność ostrożności potwierdzają różne statystyki, które wykazują rosnącą liczbę fraudów karcianych na całym świecie.

Przykładem jest badanie przeprowadzone w 2012 roku przez firmę ACI. Wynika z niego, że aż 27% użytkowników kart z 17 krajów doświadczyło przestępstw kartowych w ciągu ostatnich pięciu lat. Podstawowy wniosek z badania był taki, że na całym świecie przestępstwa związane z kartami stają się coraz lepiej zorganizowane i bardziej zaawansowane technicznie.

Fraudy kartowe stają się coraz poważniejszym problemem

Liczba używanych na świecie kart z roku na rok rośnie. Z ostatniego badania RBR wynika, że na koniec 2013 roku w użyciu było 10,8 miliarda kart, czyli o 11% więcej niż w 2012 roku. Naturalnym efektem tego procesu jest coraz większa aktywność przestępców w tym obszarze. Przykładem mogą wyniki ostatniego badania przeprowadzonego przez Observatoire de la sécurité des cartes de paiement z Francji. Wynika z nich, że wartość transakcji przestępczych w 2013 roku wzrosła w porównaniu z poprzednim rokiem aż o 4,4%, osiągając wartość 470 milionów euro. Podobna sytuacja ma miejsce w innych krajach, na przykład w Szwecji i w Polsce.

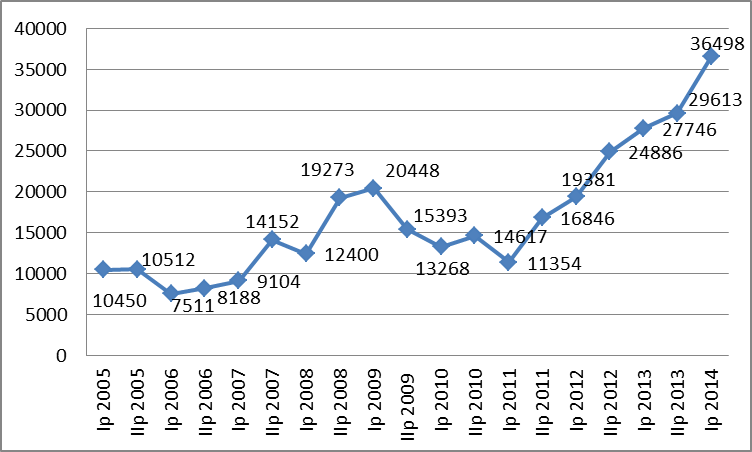

Liczba operacji oszukańczych kartami płatniczymi wg banków (źródło NBP)

NBP w swoim najnowszym raporcie „Ocena funkcjonowania polskiego systemu” informuje, że według danych banków w pierwszym półroczu 2014 roku liczba operacji oszukańczych w Polsce wzrosła aż o 23,2%. Oznacza to, że na koniec tego półrocza liczba transakcji oszukańczych osiągnęła 36,5 tysięcy, a w drugim półroczu 2013 roku – 29,6 tysiąca.

Najwięcej transakcji oszukańczych pod względem liczby miało miejsce w transakcjach Internet/MOTO (35,5%), w transakcjach dokonanych skradzionymi kartami (26,9%) oraz przy użyciu kart sfałszowanych (25,1%).

Dane te pokazują, że konieczne jest położenie większego nacisku na edukację posiadaczy kart w zakresie ich ochrony a także w trakcie dokonywania transakcji w Internecie. Bez tego liczba fraudów może rosnąć wręcz lawinowo. W porównaniu ze stratami związanymi z gotówką ryzyko „kartowe” jest bardzo duże. Z wielu badań banków centralnych wynika, że konsumenci przeciętnie posiadają przy sobie od 50 do 100 USD, niezależnie od waluty. Potencjalne straty „gotówkowe” są wiele mniejsze niż w przypadku kradzieży karty lub tożsamości.

Mit: gotówka jest mało zaawansowana technologicznie

Każdego roku miliardy dolarów są inwestowane w unowocześnianie technologii produkcji banknotów i bilonu. Inwestycje te mają na celu ulepszanie zabezpieczeń chroniącymi przed fałszerstwami i usprawnienie obiegu gotówki. Zabezpieczenia stosowane w produkcji banknotów są tak innowacyjne i skuteczne, że często znajdują zastosowanie w innych produktach podatnych na oszustwa. Nowości technologiczne wprowadzane ostatnio, dotyczą głównie optymalizacji procesu zarządzania i przepływu gotówki, farb drukarskich, projektów banknotów i technik drukarskich. Skalę innowacyjności obrazuje fakt, że w ciągu ostatnich kilku lat zostało złożonych setki patentów dotyczących zabezpieczeń banknotów.

Currency Research podkreśla, że dzięki innowacjom w ciągu ostatniej dekady bardzo wydłużyła się długość życia banknotu w obiegu. Główna w tym zasługa banknotów polimerowych i hybrydowych nowej generacji („Fascynująca historia banknotu: od papierowego kwitu depozytowego do …?„). Nowe techniki drukarskie obniżyły koszty produkcji a także ogólny koszt pieniądza w obiegu. Zmiany dotyczą też monet. Zwiększył się stopień zaawansowania technicznego bilonu. Dzięki temu zmniejszyły się koszty obsługi a jednocześnie zwiększyła się trwałość i bezpieczeństwo monet.

Fałszerze i przestępcy stosując najnowsze technologie, starają się znaleźć słabe punkty banknotów i monet. Toczy się swoisty wyścig między nimi a emitentami znaków pieniężnych, w którym celem tych drugich jest uniemożliwienie przestępczego procederu. Obecne zaufanie firm i konsumentów do gotówki potwierdza, że banki centralne i firmy produkujące pieniądze osiągają swój cel. Poniższy film przedstawia jeden z najbardziej zaawansowanych technicznie banknotów polimerowych ostatnich lat.

Mit: tylko przestępcy używają banknotów

Organizacje związane z emisją kart upowszechniają opinie, że z gotówki korzystają tylko przestępcy. Ma to przekonać banki centralne i rządy do rezygnacji z gotówki. Te twierdzenie jest sprzeczne chociażby z dużą grupą konsumentów, która wciąż nie posiada kont i nie korzysta z usług bankowych. Dla nich gotówka jest jedynym środkiem do opłacania codziennych transakcji czy do odkładania oszczędności.

Badania banków centralnych z całego świata potwierdzają, że bardzo duża grupa klientów posługuje się tylko gotówką i to z jak najbardziej uzasadnionych przyczyn. Należą do nich na przykład zła historia kredytowa, bariery językowe czy brak stałych dochodów. Badaniem, które pozwala szacować jak duża grupa konsumentów nie posiada kont, jest chociażby spis przeprowadzony w Stanach Zjednoczonych w 2011 roku. Wynika z niego, że aż 28% gospodarstw domowych nie posiada kont bankowych i korzysta z alternatywnych usług finansowych. Zbliżony wynik uzyskano w Irlandii. W 2013 roku z różnych uzasadnionych powodów 20% gospodarstw domowych nie posiadało kont bankowych.

Z kolei z badania Bank Światowego z 2011 roku wynika, że 2,5 miliarda ludzi na świecie nie posiada rachunków bankowych. Przyczyną jest nie tylko z bieda, ale również wysokie koszty usług, odległość od oddziałów czy biurokracja związana z otwarciem kont. Z tych powodów twierdzenie, że tylko przestępcy korzystają z gotówki w opinii naszej i Currency Researche jest fałszywe i nie przystaje do obecnej sytuacji ekonomicznej na świecie. W czasach gdy banki i firmy upadają, gotówka pozostaje jedynym naprawdę niezawodnym sposobem płatności dla wielu grup społecznych. Czytelnikowi może nasunąć się pytanie: jak często korzysta się teraz z gotówki w krajach rozwiniętych?

Jak powszechnie korzysta się z gotówki w krajach rozwiniętych?

Payments Council opublikował w ostatnim czasie raport pokazujący jak często Brytyjczycy obecnie korzystają z gotówki. Gotówka nadal pozostaje najpowszechniej używanym środkiem płatniczym w Wielkiej Brytanii. Rocznie ma tam miejsce prawie 20 miliardów transakcji gotówkowych, co stanowi 50% wszystkich płatności. Udział kart w płatnościach jest szacowany na 30%. Gotówką najczęściej płaci się kwoty poniżej 20 funtów (90% przypadków).

Udział płatności wg rodzaju w Wielkiej Brytanii w 2013 roku (źródło: BRC)

Z drugiej strony zmniejsza się udział i wartość transakcji gotówkowych w rynku. W 2013 roku spadek wyniósł odpowiednio 3 i 5 procent w porównaniu do 2012 roku. Payments Council prognozuje, że wartość transakcji gotówkowych każdego roku będzie zmniejszać się o około 1% przez najbliższe 10 lat. Spadek ten będzie się odbywał kosztem większego udziału w rynku płatności dokonywanych kartami i płatności mobilnych.

Podobne wyniki związane z popularnością gotówki prezentowane są w raporcie przygotowanym przez Rezerwę Federalną Stanów Zjednoczonych. Wynika z niego, że w USA w 2013 roku gotówka nadal pełniła bardzo istotną rolę w płatnościach, pomimo wzrostu znaczenia nowych metod płatności.

Gotówka nadal ma dominującą rolę w małych płatnościach związanych z codziennymi zakupami. Połowa płatności w kwocie poniżej 50 dolarów jest dokonywana właśnie pieniądzem fizycznym. Co ciekawe, gotówka jest najczęściej używana przez amerykańskich konsumentów w wieku 18-24 lata. 40% osób w tej grupie wskazuje ją jako preferowaną metodę płatności. Ogólnie jednak karty debetowe są najbardziej preferowaną metodą płatności wśród amerykańskich konsumentów.

Podsumowując

Analizując najnowsze wyniki badań związanych z gotówką i innymi metodami płatności, można dojść do wniosku, że stopniowo zmieniają się preferencje klientów. Gotówka jest coraz nowocześniejsza i wciąż pełni bardzo ważną rolę, szczególnie w płatnościach o niewielkiej wartości. Zwiększa się jednak znaczenie i popularność płatności bezgotówkowych. Proces ten jest zaskakująco powolny. Przyczyn tego można upatrywać we wciąż stosunkowo wysokich kosztach korzystania z usług bankowych i kart, relatywnie wysokim ryzyku używania kart, czy w braku ujednoliconych i bezpiecznych standardów w bankowości mobilnej. Liczna grupa konsumentów na całym świecie wciąż preferuje gotówkę.

Październik 2014

Co to za portal?

Tego typu opinie nie są odosobnione. Wydaje się nawet, że są coraz bardziej powszechne. Czy można temu jakoś zaradzić? Jesteśmy przekonani, że tak. Receptą jest ... czytaj więcej

Inne tematy:

-

Recyklery mają bardzo dużo do zaoferowania sieciom handlowym

Recyklery mają bardzo dużo do zaoferowania sieciom handlowym -

Czy za brak systemu zabezpieczenia bankomatów już wkrótce będzie można trafić do więzienia?

Czy za brak systemu zabezpieczenia bankomatów już wkrótce będzie można trafić do więzienia? -

Nowatorskie wdrożenie samoobsługowych wpłat bilonu w NBP laureatem prestiżowej nagrody

Nowatorskie wdrożenie samoobsługowych wpłat bilonu w NBP laureatem prestiżowej nagrody -

Czy przepisy nakazujące zabezpieczanie bankomatów pomogą sieciom bankomatów, czy wręcz przeciwnie?

Czy przepisy nakazujące zabezpieczanie bankomatów pomogą sieciom bankomatów, czy wręcz przeciwnie? -

Jakie zmiany może przynieść strategia gotówkowa opracowywana pod kierunkiem NBP?

Jakie zmiany może przynieść strategia gotówkowa opracowywana pod kierunkiem NBP? -

Czy Prezes NBP ma podstawy do planowania intensywnych działań w obronie gotówki?

Czy Prezes NBP ma podstawy do planowania intensywnych działań w obronie gotówki? -

Czy pandemia koronawirusa unicestwi obrót gotówkowy?

Czy pandemia koronawirusa unicestwi obrót gotówkowy? -

Czy posługując się gotówką faktycznie możemy zarazić się koronawirusem?

Czy posługując się gotówką faktycznie możemy zarazić się koronawirusem? -

Wyniki badań potwierdzają – gotówka jest tania i szybka w użyciu

Wyniki badań potwierdzają – gotówka jest tania i szybka w użyciu -

Czy ekonomia współdzielenia będzie przyszłością obiegu gotówki? (cz. IV)

Czy ekonomia współdzielenia będzie przyszłością obiegu gotówki? (cz. IV)