Jak automatyzować obsługę w oddziałach w przyszłości?

W artykule „Czy nadchodzi koniec ery placówek” przedstawiliśmy aktualną sytuację a także prognozy rozwoju placówek bankowych. Wiele przesłanek wskazuje, że wkrótce na świecie nastąpią duże zmiany w obsłudze klientów realizowanej w oddziałach bankowych. Aby utrzymać wysoką sprawność i rentowność placówek, banki będą musiały zmniejszać ich powierzchnię, a jednocześnie zwiększać stopień automatyzacji usług. Zmiany te nie mogą negatywnie wpływać na poziom jakości świadczonych usług. Wydaje się, że nie będzie to łatwe zadanie. Czy urządzenia mogą to zapewnić mimo ograniczenia roli personelu? Dostawcy technologii już dzisiaj oferują rozwiązania, które mają to umożliwić.

Automatyzację obsługi w placówkach można zrealizować na kilka sposobów

Przenośna placówka Ziraat Bank

Prace nad automatyzacją obsługi w placówkach bankowych trwają już od wielu lat. Pierwszym rozwiązaniem wprowadzonym na szeroką skalę był bankomat. Później producenci stopniowo wprowadzali inne urządzenia, które umożliwiały wykonywanie samoobsługowych wpłat, przelewów czy wymian walut. Wraz z pojawieniem się różnych urządzeń opracowano koncepcje samoobsługowych stref i oddziałów.

Banki do dzisiaj stosują strefy samoobsługowe jako przedsionek placówek, dostępny dla klientów przez całą dobę. Placówki można podzielić na kilka kategorii różniących się stopniem automatyzacji. Bank może dostosowywać poszczególne obiekty od wymagań lokalizacji i liczby obsługiwanych klientów.

Znane są nawet przykłady stosowania małych i w pełni zautomatyzowanych placówek, budowanych w formie przenośnych kontenerów. Mnogość stosowanych na świecie rozwiązań do obsługi klientów sprawia, że banki mają w czym wybierać. Przyjrzyjmy się kilku przykładom

Zautomatyzowana placówka ze wsparciem personelu

Placówkę wyposażoną w urządzenia automatyzujące obsługę klientów z jednocześnie bezpośrednim wsparciem personelu, można uznać za wariant pośredni między tradycyjnymi oddziałami, a placówkami samoobsługowymi. Te stosunkowo niewielkie oddziały z reguły posiadają strefę samoobsługową dostępną przez całą dobę. W drugiej strefie, dostępnej w określonych godzinach, znajdują się stanowiska obsługi wyposażone w recyklery kasjerskie, a czasami w bankomaty recyklingowe.

Banki na świecie stosują różne warianty obsługi klientów w tej strefie. Zaletą wszystkich jest połączenie najlepszych cech tradycyjnych i samoobsługowych placówek, czyli: skuteczności bezpośredniej sprzedaży i niskich kosztów funkcjonowania. W przyszłości takie oddziały będą się sprawdzały w lokalizacjach z dużą liczbą klientów korzystających ze złożonych usług.

Jakie można stosować warianty zautomatyzowanej obsługi klientów?

Stanowiska obsługi

Strefę obsługi klienta można aranżować na różne sposoby. Można nawet zastosować tradycyjną wersję stanowisk obsługi, czyli ladę kasjerską. We współczesnych placówkach coraz częściej stosuje się jednak aranżacje, w których klient może poruszać się po całym obiekcie. W takich placówkach nie ma podziału na strefy przeznaczone dla klienta i personelu. Stanowiska najczęściej buduje się pod ścianami lub jako wolnostojące „wyspy”. Banki mają też do wyboru kilka metod instalowania urządzeń automatyzujących obsługę na stanowiskach.

Najbardziej zbliżony do tradycyjnej obsługi jest wariant, w którym klienci sami wkładają i pobierają banknoty z kieszeni recyklera. Personel inicjuje operacje przy użycia komputera i nie ma kontaktu z gotówką. Stanowiska takie najczęściej dostosowane są do obsługi w pozycji stojącej.

Stanowiska obsługi

W drugim znanym wariancie, dysponent inicjuje operację, ale wpłata lub wypłata z recyklera następuje dopiero po autoryzacji transakcji kartą, wykonanej przez klienta. W najbardziej „samoobsługowym” wariancie klienci samodzielnie korzystają z urządzeń. Metodę tę nazwano „assisted self-service”, czyli – samoobsługa z możliwością zasięgnięcia porady.

W tym rozwiązaniu dzięki wielofunkcyjnym urządzeniom, które buduje się na bazie automatu lub bankomatu recyklingowego, klient może samodzielnie wykonać praktycznie dowolną transakcję. Klient nie musi jednak wykonywać operacji sam. Może go wyręczyć w tym pracownik banku, który wykona operację za klienta lub pomoże w jej realizacji.

Co daje zastosowanie koncepcji automatyzujących obsługę?

Opisane powyżej koncepcje obsługi stosują różne banki. Dzięki nim do obsługi klientów potrzeba o wiele mniej personelu niż w tradycyjnej placówce. Jest to możliwe głównie dzięki odciążeniu personelu od wykonywania operacji gotówkowych. Podstawowym zadaniem pracowników placówki staje się koncentracja na potrzebach klientów i dostosowywanie do nich oferty banku. Proste czynności mają realizować urządzenia. Dzięki temu ma też rosnąć jakość obsługi a klienci mają mieć poczucie, że bank dba o ich interesy.

Placówki samoobsługowe mają swoje ograniczenia

Już od wielu lat niektóre banki na świecie stosują placówki pozbawione obsługi personelu. Mimo dużej zalety jaką są niskie koszty funkcjonowania, samoobsługowe oddziały mają też swoje ograniczenia. Podstawowa wada to brak możliwości bezpośredniego kontaktu z personelem. W przypadku złożonych produktów finansowych taki kontakt jest po prostu niezbędny. Połączenie z Call Center często nie zapewnia efektywnej komunikacji, podczas której klient otrzymuje satysfakcjonujące go informacje. Nie jest łatwo nawiązać dobry kontakt z klientem przez telefon. Z tego też powodu od kilku lat pojawiają się wielofunkcyjne urządzenia, które mają eliminować te wady.

Wideokonferencja zastąpi bezpośredni kontakt z personelem?

VTM firmy Huawei

Wideokonferencja w biznesie to już powszechnie stosowana metoda komunikacji na odległość. W bankowości detalicznej metoda ta nie jest stosowana na szeroką skalę. Są jednak wyjątki, jak na przykład korzystanie z video czatów w kilku polskich bankach. Banki na świecie stosują video banking głównie w flagowych oddziałach, które mają za zadanie testować nowatorskie metody obsługi. Różne światowe badania pokazują, że klienci coraz powszechniej akceptują taką formę kontaktu.

Szansą na popularyzację video bankingu są wielofunkcyjne automaty wyposażone w podzespoły do przeprowadzania wideokonferencji. Urządzenia nazwano Video (lub Virtual) Teller Machine (VTM) i oferuje je już kilku producentów. Umożliwiają one świadczenie najwyższego poziomu usług typu assisted self-service. Kwestią otwartą pozostaje, czy także w Polsce takie urządzenia mogą przyjąć się na szerszą skalę. Warto jednak zrobić rozpoznanie spośród jakich modeli można wybierać, bo mogą one przynieść bankom wymierne korzyści.

Urządzenia do realizacji usług bankowych przy wsparciu wideokonferencji

Firmy dostarczają urządzenia do różnych form kontaktu z klientem. Dostępne są modele przeznaczone do instalowania w strefie VIP, zapewniające obraz naturalnej wielkości. Umożliwia to rozmowę „twarzą w twarz” z pracownikiem banku. Inne modele przeznaczone są do instalowania w tradycyjnych strefach samoobsługowych.

VTM firmy GRG Banking

Współczesne urządzenia umożliwiają transmisje i odbiór obrazu w jakości HD w rozdzielczości 1080p. Mają przy tym niewielkie wymagania dotyczące przepustowości łączy. Dla 1080p może to być tylko 2 Mbit/s. Część modeli dostarcza panoramiczny widok. Systemy wykorzystują inteligentne przekierowania, tak żeby szybko dystrybuować zapytania systemu do właściwego operatora.

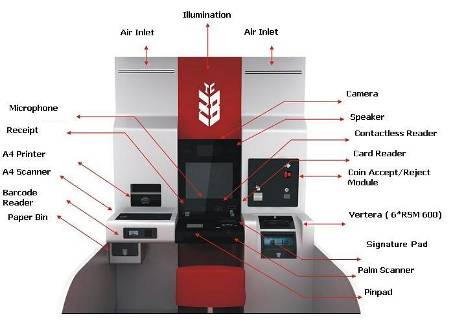

Dostępne są również urządzenia, w których poza modułem do prowadzenia rozmowy instaluje się podzespoły do realizacji podstawowych, a nawet złożonych operacji bankowych. Współczesne urządzenia wyposaża się w moduły weryfikujące tożsamość (np. na podstawie układu naczyń krwionośnych), skanery dokumentów, drukarki, moduł do składanie podpisu elektronicznego czy czytniki kart i kodów. Stosowane są nawet moduły do wydawania kart.

Przykłady takich rozwiązań to eSpace Video Teller Machine firmy Huawei, automaty VTM firmy GRG Banking, APTRA Interactive Teller firmy NCR czy urządzenia stosowane w tureckim Ziraat Bank.

Wielofunkcyjne urządzenie z Ziraat Bank

Jak realizowana jest obsługa przy użyciu VTM?

Klient, który chce wykonać operację bankową siada przy urządzeniu, identyfikuje się przy użyciu karty, dowodu osobistego lub czytnika biometrycznego. Następnie nawiązuje połączenie wideo z pracownikiem banku. Przy jego wsparciu klient może wykonać praktycznie każdą operację bankową. Może uzyskać informacje o produktach bankowych, otworzyć konto, sprawdzić stan rachunku, zrobić przelew czy uzyskać kredyt. Szeroki zakres spełnianych funkcji sprawia, że automaty VTM zastępują wręcz całe placówki.

Podsumowując

Zmiany w sposobie obsługi klientów bankowych nadchodzą wielkimi krokami. Eksperci, opierając się na wynikach badań z różnych krajów, wieszczą ograniczenie roli i liczby personelu. Klienci coraz rzadziej odwiedzają placówki i żeby utrzymać rentowność usług konieczna jest ich automatyzacja.

Czy klienci będą powszechnie korzystać z takich usług? Wśród wielu, zwłaszcza młodszych klientów, korzystanie z automatów jest już bardzo popularne. Żeby zwiększyć stopień akceptacji dla takiej formy usług, banki będą promować nowe metody i urządzenia. Pozwoli im to na stopniowanie wprowadzanie automatyzacji w coraz szerszym zakresie. Wszystko wskazuje, że nie ma od tego odwrotu. Banki będą poszukiwać środków obniżających koszty obsługi w oddziałach. A automatyzacja takie możliwości im daje.

Sierpień 2013

KOMENTARZE

Dodaj komentarz

Musisz się zalogować, aby móc dodać komentarz.

Co to za portal?

Tego typu opinie nie są odosobnione. Wydaje się nawet, że są coraz bardziej powszechne. Czy można temu jakoś zaradzić? Jesteśmy przekonani, że tak. Receptą jest ... czytaj więcej

Inne tematy:

-

Recyklery mają bardzo dużo do zaoferowania sieciom handlowym

Recyklery mają bardzo dużo do zaoferowania sieciom handlowym -

Czy za brak systemu zabezpieczenia bankomatów już wkrótce będzie można trafić do więzienia?

Czy za brak systemu zabezpieczenia bankomatów już wkrótce będzie można trafić do więzienia? -

Nowatorskie wdrożenie samoobsługowych wpłat bilonu w NBP laureatem prestiżowej nagrody

Nowatorskie wdrożenie samoobsługowych wpłat bilonu w NBP laureatem prestiżowej nagrody -

Czy przepisy nakazujące zabezpieczanie bankomatów pomogą sieciom bankomatów, czy wręcz przeciwnie?

Czy przepisy nakazujące zabezpieczanie bankomatów pomogą sieciom bankomatów, czy wręcz przeciwnie? -

Jakie zmiany może przynieść strategia gotówkowa opracowywana pod kierunkiem NBP?

Jakie zmiany może przynieść strategia gotówkowa opracowywana pod kierunkiem NBP? -

Czy Prezes NBP ma podstawy do planowania intensywnych działań w obronie gotówki?

Czy Prezes NBP ma podstawy do planowania intensywnych działań w obronie gotówki? -

Czy pandemia koronawirusa unicestwi obrót gotówkowy?

Czy pandemia koronawirusa unicestwi obrót gotówkowy? -

Czy posługując się gotówką faktycznie możemy zarazić się koronawirusem?

Czy posługując się gotówką faktycznie możemy zarazić się koronawirusem? -

Wyniki badań potwierdzają – gotówka jest tania i szybka w użyciu

Wyniki badań potwierdzają – gotówka jest tania i szybka w użyciu -

Czy ekonomia współdzielenia będzie przyszłością obiegu gotówki? (cz. IV)

Czy ekonomia współdzielenia będzie przyszłością obiegu gotówki? (cz. IV)

[…] zaś konsultanci będą dostępni jedynie w ramach wideokonfernecji. O takich placówkach samoobsługowych czytałem jakiś czas temu na stronie http://www.auto... Klient, który ma w banku coś do załatwienia, siada przy urządzeniu […]

Dla mnie Getin Point to ciekawe rozwiązanie, nowoczesne i jednocześnie funkcjonalne.